-

2023.11.05 . 黃惠聆/台北報導

只保強制險不夠! 加第三人、超額險更周全

汽機車不只是投保強制險就好,尤其在進口車滿街跑時,第三人責任險、超額責任險可讓保險額度拉高,保障範圍更完整。圖/民眾提供

當法拉利跑車碰撞到保時捷其代價就是數百萬元以上的維修費用,非一般上班族所能負擔。產險業者表示,目前投保汽車險或機車險,已不只是投保強制險就好,尤其在進口車滿街跑時,第三人責任險、超額責任險已成必保的車險。

當法拉利跑車碰撞到保時捷其代價就是數百萬元以上的維修費用,非一般上班族所能負擔。產險業者表示,目前投保汽車險或機車險,已不只是投保強制險就好,尤其在進口車滿街跑時,第三人責任險、超額責任險已成必保的車險。根據交通部統計,2022年國內車禍事故造成死傷人數超過37萬件,較前一年成長近5%,創下歷年來新高,車禍若導致第三人受傷或死亡,恐涉及刑事責任,且重傷害及死亡車禍依刑事訴訟法屬於非告訴乃論,勢必會遭司法檢察人員追訴,審訊期間不僅勞心勞力,巨額的辯護律師費用恐讓經濟生活陷入困頓。

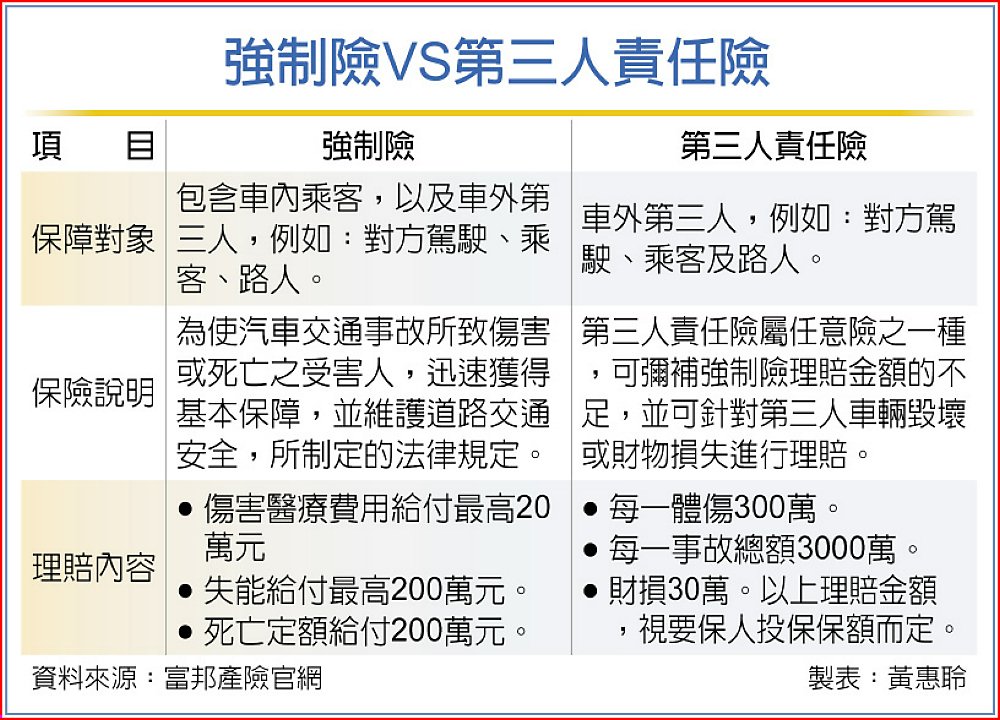

汽機車依法規定一定要投保「強制汽車責任保險」(簡稱強制險),保障額度雖有200萬元的死亡或失能賠償、20萬元傷害醫療補償,強制險的傷害醫療補償是依項目理賠且部分項目有理賠上限,若要有更全面的保障,兆豐保險建議,強制車險可再搭配第三人責任險、超額責任保險,若再加汽車第三人責任保險刑事辯護律師費用補償附加條款,可讓保險額度拉高,保障範圍更完整。

中國信託產險指出,除了強制責任險之外,建議投保第一順位的車險即是任意第三人責任險,因為強制險主要賠償乘客、第三人身體傷害或死亡,但不含財物損失,然任意第三人責任險包括「傷害責任險(體傷)」和「財損責任險」兩大範圍,主要賠償對方體傷及車子損失,而且在投保任意第三人責任險後才可附加購買乘客險、駕駛人傷害險、超額責任險等,讓騎車及開車保障更完整。

富邦產險認為,汽車險中最重要的除了法定的強制險外,再來就是第三人責任險,如果因開車不慎導致對方體傷、死亡或財損都有基本的賠償保障。每年保費只要3,000多元,就能讓行車保障更周全。

強制險VS第三人責任險