-

2023.11.10 . 魏喬怡/台北報導

引進王朝信託 富過三代有望

家族信託法制取得三突破,建立多代傳承新機制,能確保家族企業永續管理

台灣即將引進國外「王朝信託」(dynasty trust)做法,實現富可過三代。。圖/freepik

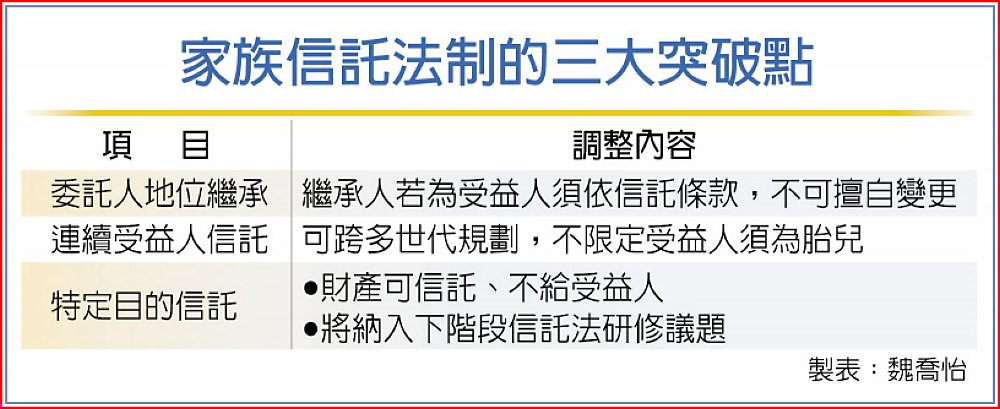

台灣即將引進國外「王朝信託」(dynasty trust)作法,實現富可過三代。信託公會秘書長呂蕙容表示,現行台灣家族信託大多是「單代傳承」,缺乏國外多代傳承的機制,金管會向法務部尋求三點解釋,即「委託人地位繼承」、「連續受益人信託」及「特殊目的信託」後,已取得重大突破。

台灣即將引進國外「王朝信託」(dynasty trust)作法,實現富可過三代。信託公會秘書長呂蕙容表示,現行台灣家族信託大多是「單代傳承」,缺乏國外多代傳承的機制,金管會向法務部尋求三點解釋,即「委託人地位繼承」、「連續受益人信託」及「特殊目的信託」後,已取得重大突破。其中「委託人地位繼承」部分,過去法律解釋不明確,委託人死亡時,若受益人就是繼承人,繼承委託人地位,即可提前終止或變更信託契約,變賣家族企業股權,導致原本信託設立的目的無法達成。對此,法務部解釋除法條明定「委託人之繼承人」有此權利者外,原則上不得繼承。

如陳爺爺設立他益信託,要把資產留給孫子小陳,但限定小陳35歲才能取得房子,或大學畢業才能每月領10萬元,在法規未解釋前,一旦陳爺爺去世,小陳即使不到35歲,但因繼承信託委託人,即可提早解除或變更契約,變賣房子或一次領取全部遺產,經法務部解釋後,小陳不到35歲就不能變更契約。

另一為「連續受益人」,以往限定自然受益人至少須為「胎兒」,即家族信託受益人規劃只能做到「既存」的祖孫三代或四代,放寬解釋後,只要「信託利益分配時」存在即可,即尚未懷上的後代、收養的孩子也可安排入信託計畫。

如李先生把財產信託給李太太(第一順位受益人),而李太太死後再交給第二順位受益人獨子李小弟,但李小弟還未結婚生子,根據舊有的規定,信託受益人就只到李小弟,釋示後,李小弟只要過世前有孩子,就可繼續成為該信託受益人。

呂蕙容指出,前兩項解釋,使國外家族信託常用的「王朝信託」,即連續受益人的信託架構,可在台落實,程序簡便且可多代傳承,但連續受益人信託還是有課稅的問題,此部分,信託公會已透過金管會向財政部申請釋示。

另外如「特定目的信託」,即信託設計不肖子孫條款,財產亦可不給法定繼承人,目前在台尚無明確規範。但法務部也已認定信託法並無排除特定目的信託的可能性,是第三大重大突破。

呂蕙容強調,特定目的信託因沒有受益人,信託財產運用不受干涉,也不會被受益人的債權人扣押,在國外常被用來確保家族企業可永續管理,避免其他受益人爭奪經營權。

家族信託法制的三大突破點