-

2023.11.24 . 戴瑞瑤/台北報導

壽險業用時間解決歷史共業

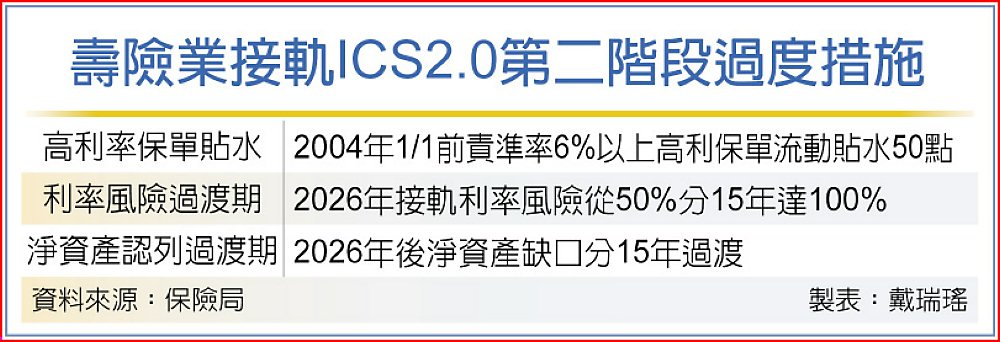

壽險業接軌ICS2.0第二階段過度措施

金管會「感恩節」送壽險大禮,公布接軌ICS三大紓困措施,壽險業者表示就是用時間去解決過去的高利率保單保袱,遊戲規則確定後,即可依接軌計劃逐步強化資本結構、拉高CSM,可以「穩定又有秩序」的接軌。

金管會「感恩節」送壽險大禮,公布接軌ICS三大紓困措施,壽險業者表示就是用時間去解決過去的高利率保單保袱,遊戲規則確定後,即可依接軌計劃逐步強化資本結構、拉高CSM,可以「穩定又有秩序」的接軌。壽險業亦表示,接軌ICS代表壽險「轉型」,過去大量吸收保費、積極投資運用,在股海債市殺進殺出的時代告終,未來的壽險公司回歸「保障」,賺取穩定的利潤,賣的商品主要會是保障型壽險、健康險及投資型保單,賺死差與費差為表,不能再靠大量投資高風險標的賺利差益。

六大壽險責準利率6%以上的保單,約占其責準金的13%到30%不等,如國泰人壽有27.9%、南山人壽約25%、富邦人壽低於20%、台灣人壽約13%多,新光人壽約25%~30%之間,對於金管會給予50點流動性貼水,都表示歡迎,更樂見有15年的過渡期,讓公司有足夠的時間,逐步達成接軌目的。

另外,如台新金控亦表示,保險局確定台版ICS規定後,也會開始考慮併購壽險公司,因為相關價格及缺口可以比較明確。不排除在2026年接軌前,可趁國內壽險價格較低時,併購壽險,快速擴大台新人壽的經濟規模。

壽險業者表示,台灣因保戶愛儲蓄,過去累積較多高利率保單,加上國內債券市場淺碟,新台幣保單的保費主要投資美元債券資產來支應,因此台灣壽險業有其他市場沒有的「資產負債幣別不匹配」的問題,且負債存續期間也較資產長,在接軌上確實挑戰很大。

金管會給予15年過渡期,壽險業者指出,歐盟2016年實施保險資本適足率「Solvency II」時的過渡時間是16年,韓國實施「K-ICS」的過渡年限是10年,台灣訂15年,業者認為「與國際相當,且符合業者的預期」。

壽險業者強調,近年各大壽險公司為接軌做了不少努力,包含商品轉型,在15年的過渡年限期間,將持續透過商品轉型及資產調節,與兼顧風險下積累新契約CSM,及提升獲利能力,逐步淡化過渡項目採用程度,維持清償能力穩定性。

台版ICS「保險業新一代清償能力制度」

現行保險業採用的資本適足率,即美式的風險基礎資本額(RBC),到2026年將改採歐洲國際保險監理官協會(IAIS)訂出的保險資本標準(ICS)2.0版,ICS規定中本就同意各國考慮其保險業特殊性,可有在地化監理指標,因此在ICS框架下,訂出符合台灣的「台版ICS」(TW-ICS)。

現行保險業RBC是以200%為最低法定監理指標,到2026年接軌的TW-ICS,將以100%作為監理合格門檻。另現行RBC是以發生率VaR95(95%風險值)反映風險,而ICS則是以VaR99.5(99.5%發生率)來反映風險,壽險業者形容,若RBC要合格,公司可能要拿出100億資本,但在ICS下,同樣規模及風險,要拿出300億資本,即相對嚴格及高標,歐盟訂此標準,主要是強化大到不能倒的保險公司資本要求,避免出問題引發系統性風險。

同時,ICS的負債亦要採公允價值,即用無風險利率(多是公債利率)去折現,大部分舊保單都需增提責任準備金或公司要大量增資,因此接軌被視為極大的難關。