-

2023.12.05 . 黃惠聆/台北報導

商業火險變貴 苦了中小企

再保費率續揚,保費較前一年增3~4倍,中小企保費漲幅又較大企業高

圖/本報資料照片

今年各企業頻喊商業火險保費漲勢驚人,歲末年終又有許多保單要續約,有中小企業主即反映,若依原來條件投保,產險公司最新報價,商業火險保費是前一年的3倍~4倍,中小型企業商火險漲幅比大型企業更高,保險成本大漲,讓企業主苦不堪言。

今年各企業頻喊商業火險保費漲勢驚人,歲末年終又有許多保單要續約,有中小企業主即反映,若依原來條件投保,產險公司最新報價,商業火險保費是前一年的3倍~4倍,中小型企業商火險漲幅比大型企業更高,保險成本大漲,讓企業主苦不堪言。除小型企業商業火險保費翻數倍外,保經代總經理表示,產險業者篩選客戶更為嚴格,有些案件都被拒保,如「鐵皮屋倉庫」、「風險高的產業」等,即使產險業勉強承保,也要求提高自負額如從過去的10萬元提高到100萬元、200萬元。

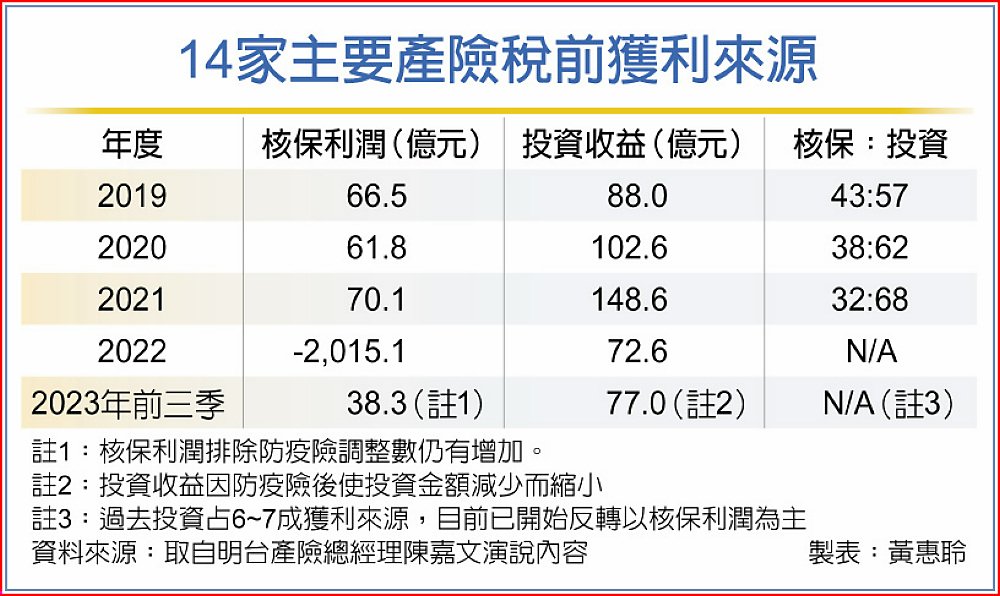

風險管理學會在4日舉辦「防疫險後產險新契險」座談會時,產險業高層也說明商業火險大漲原因。明台產險總經理陳嘉文即表示,在防疫險過後,產險經營模式已發生相當大的改變,過去產險業主要收益來源多來自投資收益,然而未來會更重視核保利潤,已經不會像過去,產險業為了爭業績,出現「人前手牽手、背後下毒手」的情況,而是會回歸基本面檢視費率因子並檢討公平待客合理性。

台灣產險總經理陳昭鋒同樣提到防疫險後產險業會回歸保險本質,重視風險及損防「在前」,費率適足「在後」。因此,產險業在承保業務時,會更重視風險並安排再保。

對於近一、二年多項保費上漲,產險業者指出,主要是防疫保單大虧損讓產業者營運回到正軌以及再保費率大漲。有關明年再保費率,各產險公司正在和國際再保公司洽談中,實際明年再保費率要調多少,要過一陣子才會更清楚,不過,在經過防疫險事件後,再保公司對台灣市場「並不友善」,然而目前得到的訊息,再保費率會續揚。

產險公司商火險主管說明,中小企業商火險平均漲幅多的原因是中小企業原本的保費就較低,對於保費上漲的敏感度會更高,若就絕對值看,不見得是比較多。可以預期的是,各家企業商火險今年保費一定比去年高,明年也會比今年高一些,很難回答還會再漲多少,因各家狀況不一,如果損防措施做得好,或是可以自留保費多一點,保費漲幅說不定可以維持原來或漲幅少一點。

14家主要產險稅前獲利來源