-

2023.12.13 . 戴瑞瑤/台北報導

接軌期 新契約保費陷瓶頸

壽險11月約500多億元保費,近二年恐每年數千億資金外流,銀行、投信虎視耽耽

壽險業績進入接軌轉型期,前11月壽險累計新契約保費約6,200億元,同比衰退13.7%。圖/本報資料照片

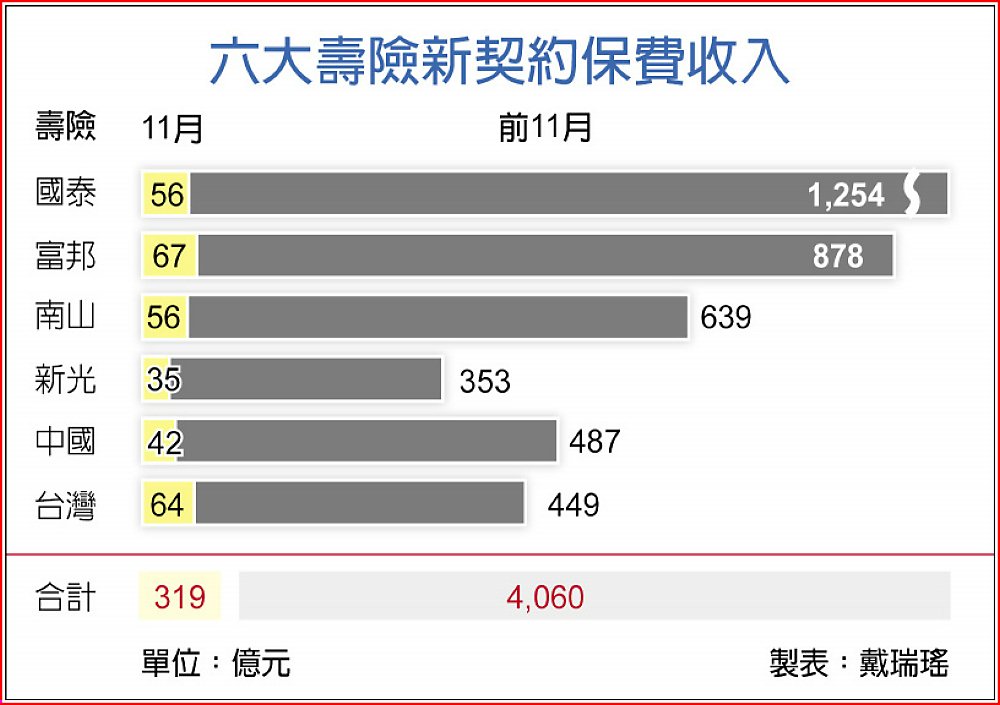

壽險業績進入接軌轉型期。11月國泰、富邦、南山、新光、中國、台灣等六大壽險新契約保費約314億元,沒有一家超過70億元,推估整體壽險約在500億元上下,前11月壽險累計新契約保費約6,200億元,同比衰退13.7%,全年恐難破7,000億元,篤定創17年新低。

壽險業績進入接軌轉型期。11月國泰、富邦、南山、新光、中國、台灣等六大壽險新契約保費約314億元,沒有一家超過70億元,推估整體壽險約在500億元上下,前11月壽險累計新契約保費約6,200億元,同比衰退13.7%,全年恐難破7,000億元,篤定創17年新低。壽險從2009年以來每年9千多億元到逾兆元新契約保費的時代「已成過去」,壽險公司改推保障型、投資型與相對較保守的利變型保單下,每年將有數千億元從壽險轉到其他金融或投資商品。

今年投資型保單應可破2,500億元,但站不上3,000億元,創七年新低,利變壽險全年同樣難站上3,000億元,則是創10年新低,有金融業者即表示,壽險新契約保費已進入「瓶頸期」,銀行、投信等都想積極搶占壽險業流失的保費,銀行可賺更多手續費,投信則想增加管理資產規模,同樣有助獲利。

金管會已宣布明年調升各幣別保單責任準備金利率,保戶在預期明年保費會更便宜下,今年12月將無往年的停售業績,壽險業者預估明年保費應也便宜不到哪去,加上2026年要接軌保險會計IFRS17與新清償能力指標ICS,金管會緊盯各公司「商品轉型」情況,若再衝儲蓄型保單,恐拿不到接軌獎勵誘因,所以估計壽險新契約保費明年持平或可能小幅成長。

國壽11月美元傳統理財型保單較上月成長10%,但其強項的投資型保單11月僅16億元的業績,相比10月的99億元,少逾83億元,因此國壽11月新契約保費為55.9億元,在六大壽險中排名單月第三。

富壽繼續強推分紅保單,11月新契約保費有67億元,應是單月第一,傳統型保單含健康、意外險等,有55億元左右;六大中的第三名是台壽,單月有65.7億元左右,主要也是傳統保單為主。六大壽險11月新契約保費約314億元,較10月減少逾46億元,減幅近13%。

在美國聯準會持續升息且維持利率高檔下,資金跑往美債,壽險業用分紅保單、澳幣連動債與國際債保單想突圍,吸回流失的資金,六大壽險累積前11月新契約保費為4,060億元,年減約4%。

六大壽險新契約保費收入

壽險近10年新契約保費與銀行通路銷售