-

2023.12.21 . 戴瑞瑤/台北報導

金管會示警 境外保單四地雷

1.爭議恐求助無門 2.英文契約不易理解 3.不受保險法規範 4.無法列入所得稅扣除額

金管會示警,民眾若購買境外保單,可能踩到四大地雷。圖/本報資料照片

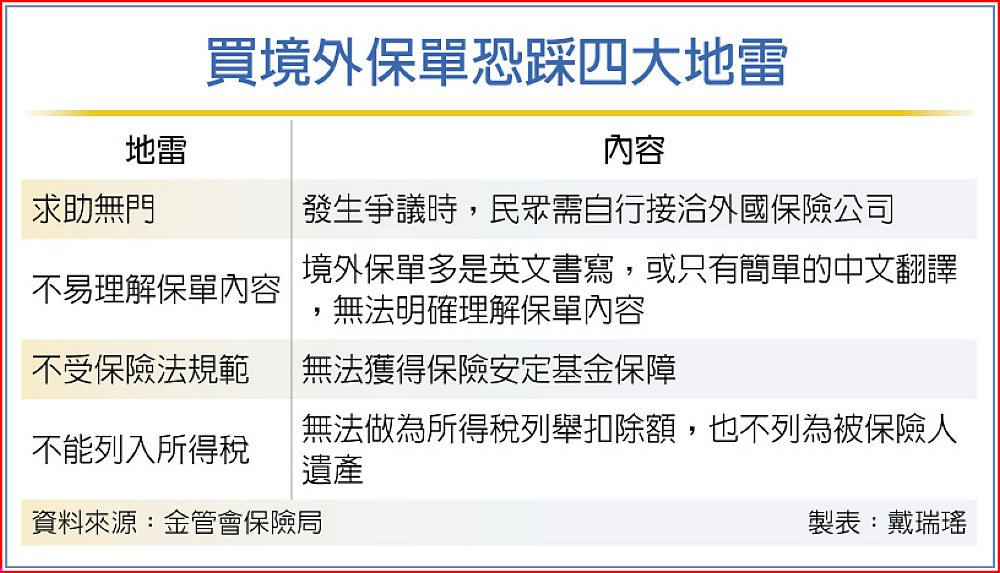

又見境外保單(地下保單)行銷,金管會20日示警,民眾若購買境外保單,可能踩到四大地雷,包含與外國法人爭議恐求助無門、英文契約不易理解保單內容、不受台灣保險法規範、無法做為所得稅列舉扣除額等,提醒民眾不要隨便購買境外保單。

又見境外保單(地下保單)行銷,金管會20日示警,民眾若購買境外保單,可能踩到四大地雷,包含與外國法人爭議恐求助無門、英文契約不易理解保單內容、不受台灣保險法規範、無法做為所得稅列舉扣除額等,提醒民眾不要隨便購買境外保單。金管會近期發現,在社群媒體中有不少境外保單的招攬資訊。綜觀網路上流傳的境外保單文宣或資訊,多是香港或美國的保單,以資產管理公司或財顧公司名義銷售,推銷海外投資型保單、分紅保單或儲蓄型保單等,推銷話術多元,大多是主打保費便宜、IRR高、高報酬率、保證收益、避稅等話術。

金管會表示,在社群媒體上屢見有不肖業者,以社群媒體、電子郵件等方式,向民眾推銷或招攬未經主管機關核准的境外保單,基於保障消費者權益及維護保險市場秩序,再次提醒消費者,應選擇金管會許可設立的保險公司,並透過合法管道購買保單。

由於簽發境外保險商品的公司,是未經金管會許可設立在國內經營保險業務的外國保險公司,發行的「境外保單」或「地下保單」都沒有經審查通過,消費者如果購買境外保單,可能會面臨四大問題。

一是若遇有保險爭議時恐求助無門,需自行接洽外國保險公司,且可能會無法獲得妥善處理。二是境外保單多以英文書寫或中文譯本,不易理解保單契約內容;三是境外保單的保險公司,是不受我國保險法規範的,無法獲得我國保險安定基金的相關保障;四是境外保單不為我國法律所承認,消費者所支付的保險費,無法做為所得稅列舉扣除額,而境外保單的死亡保險金即使已指定受益人,也不適用保險法有關死亡給付不得作為被保險人遺產的規定。

民眾非法在社群、網路上或實體招攬境外保單,恐會觸法。金管會強調,依照保險法第167條之1規定,非保險法的保險業,或外國保險業代理、經紀或招攬保險業務者,可處三年以下有期徒刑,得併科新台幣300萬元以上、2,000萬元以下罰金。呼籲大眾切勿以身試法,消費者如果有發現不肖人士招攬境外保單的具體事證,也可檢證後向司法單位告發或向金管會檢舉。

買境外保單恐踩四大地雷