-

2024.01.04 . 邱琮皓/台北報導

碳費計算 新增2.5萬公噸免徵額

消弭行業內競爭不公平,每年將減收逾38億元,排碳大戶依然躲不掉

目前512家徵收對象中,多數排放源為10萬公噸以下。圖/本報資料照片

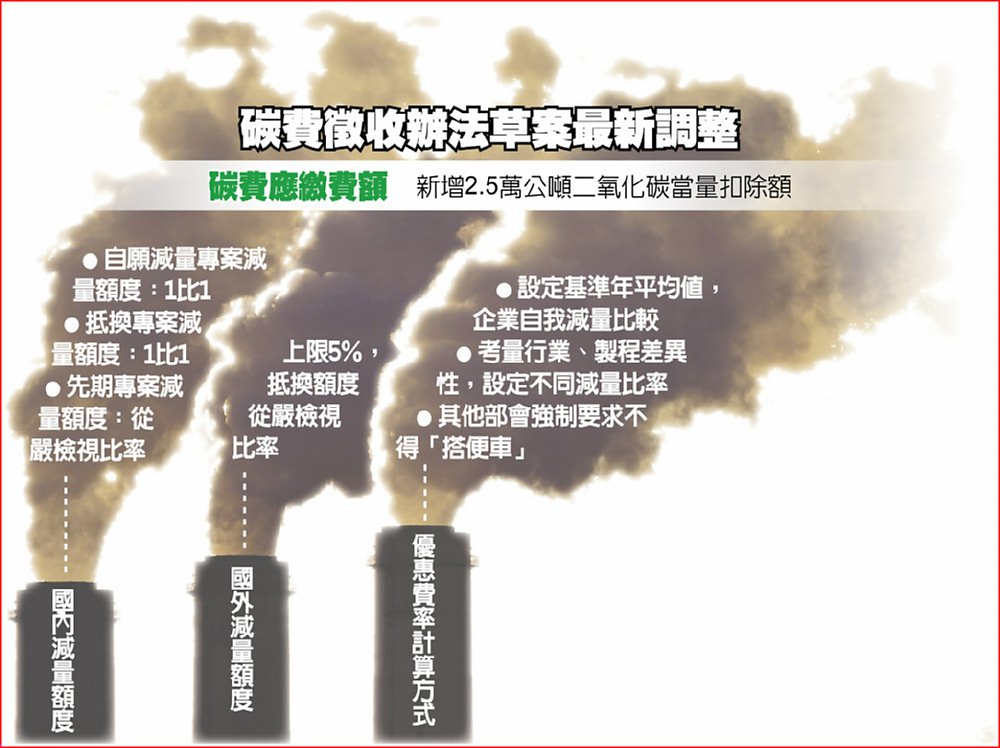

備受企業關注的碳費應繳費額計算方式,新增「2.5萬公噸二氧化碳當量免徵額度」,即在計算碳費應繳費額時,排放量可以先扣除2.5萬公噸當量,再乘以碳費費率。環團估算,經此調整,每年將減收碳費逾38億元。

備受企業關注的碳費應繳費額計算方式,新增「2.5萬公噸二氧化碳當量免徵額度」,即在計算碳費應繳費額時,排放量可以先扣除2.5萬公噸當量,再乘以碳費費率。環團估算,經此調整,每年將減收碳費逾38億元。環境部公布「碳費收費辦法」草案後,3日邀集民間團體進行座談會。氣候變遷署署長蔡玲儀表示,新增扣除額主要是為了消弭行業內競爭不公平、及行政管理考量。目前碳費是以2.5萬公噸二氧化碳當量為起徵量,因而以此為扣除額基準,讓碳費徵收對象在2.5萬公噸當量內,也能免徵。

目前512家徵收對象中,多數排放源為10萬公噸以下,只有少部分排放源為10萬至100萬公噸,最多達500萬公噸,因而對於真正的排碳大戶影響不大,目前也未增加開徵對象。

綠色公民行動聯盟代表對此表示,以初期徵收512家事業單位、每家提供2.5萬公噸的免徵額度,假設碳費為一公噸300元來試算,會有約38億元碳費損失。

至於碳費減量額度的扣減比率,蔡玲儀強調,先期專案減量額度,目前確定只能扣抵2024及2025年排放量,且抵換比率將從嚴審查、確定將「小於1」;自願減量專案減量額度與抵換專案減量額度,將會以「1比1」的扣減比率來抵扣;國外減量額度上限雖訂在5%,但環境部仍會嚴格審查,抵換率也不會是1比1。

另外,環境部也首度公布指定目標及自主減量計畫方向。環境部氣候變遷署副署長黃偉鳴表示,對企業的指定目標將會與國家減量目標連結,也就是2030年減量24±1%。

未來企業的既存排放源,將以2019至2023年活動數據或排放量平均值作為基準,在考量行業與製程的差異性下,訂定減量比率,讓企業自己與自己比較,完成「製程別減量比率」或「用電間接排放減量率」時,就可以適用碳費優惠費率。

自主減量計畫也確定「不可以一魚兩吃」。黃偉鳴強調,不管是擴大再生能源使用、製程優化改善、能源提升效率等五大減量措施,都會以「禁搭便車」來制定細節,並確定其他部會中法定強制的項目(例如依再生能源條例的屋頂型太陽光電)、或是補助項目,都不可以來作為自主減量計畫措施內容。

碳費徵收辦法草案最新調整