-

2024.01.12 . 戴瑞瑤、魏喬怡/台北報導

地震險承保量能 擴至1,200億

鑑於日本強震,金管會表示,以投保量增加,降低「削額給付」機率

日本發生能登半島強震,金管會11日宣布,提高台灣住宅地震險的承保量能,總承擔限額從現行的1,000億元,提高到1,200億元。圖為日本民眾整理災後住宅。圖/新華社

日本剛發生能登半島強震,金管會11日宣布,提高台灣住宅地震險的承保量能,總承擔限額從現行的1,000億元,提高到1,200億元,17家產險共保的限額也從42億元提高到50億元,目的即因應投保量增加、降低「削額給付」的機率。

日本剛發生能登半島強震,金管會11日宣布,提高台灣住宅地震險的承保量能,總承擔限額從現行的1,000億元,提高到1,200億元,17家產險共保的限額也從42億元提高到50億元,目的即因應投保量增加、降低「削額給付」的機率。住宅地震險是921大地震後,政府2002年推動的政策性保險,每張保單承保建物全倒保額150萬元、及臨時住宿費用最高20萬元。若發生大地震時,全台賠付總損失金額超過總承擔限額,150萬元的保障就可能會被打折給付,即保障下降。金管會提高總承擔限額,從1,000億元提高到1,200億元後,即可降低削額給付的機率。

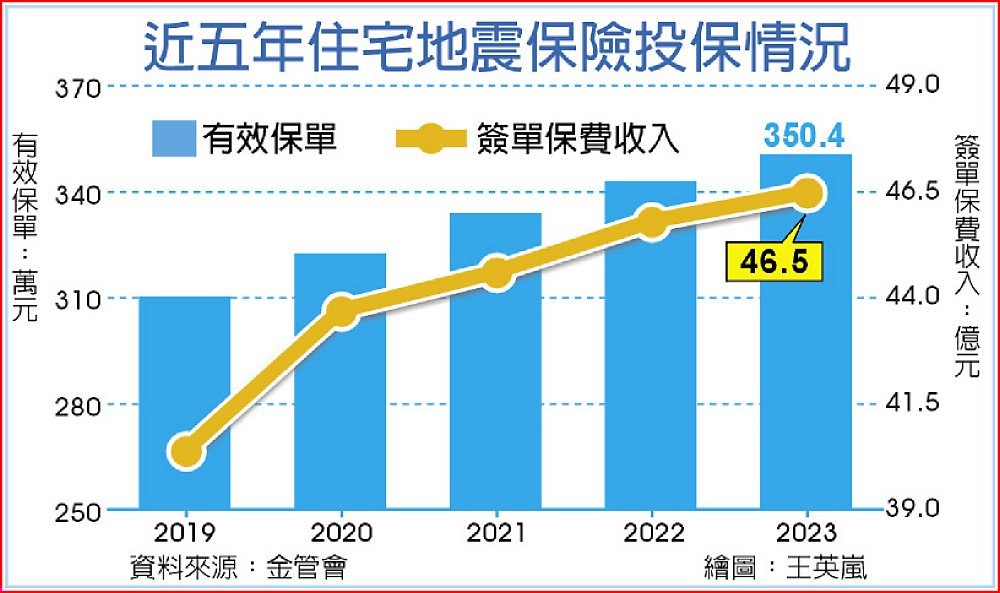

保險局副局長林志憲指出,總承擔限額過去曾有四度調整,目前台灣地震險有效保單已達350.4萬件,投保率37.85%,即全台住宅已有近4成投保,隨投保件數逐年增加,累積責任額也隨之提高。1,200億元是精算後的結果,以有效保單件數及421年才發生一次大型地震可能的最高損失來預估。

金管會這次也調整限額責任分配,第一層由17家產險公司共保,承擔限額從42億元提高到50億元;第二層與原先第四層合併為新的第二層,全數由地震保險基金承擔,額度從818億元拉高到982億元;第三層才是政府承擔,限額由140億元拉高到168億元。

舉例來說,當發生地震時,若全台損失在50億元之下,由17家產險共保支付,地震理賠總損失超過1,032億元時,政府開始支付,超過1,200億元,保障給付就等比率下降。

金管會同時提高17家產險共保收回特別準備金的門檻,現行以近三年各產險銷售地震險保費占有率為基礎,但若有產險某年賣比較少地震險,就出現可收回特別準備金的情況,不利累積保障準備金及不公平,將改為從2002年以來銷售地震險所有年度純保費收入作基礎,相對不易收回。

近五年住宅地震保險投保情況