-

2024.01.18 . 傅沁怡/台北報導

接軌OECD 最低稅負研擬調高

會計師公會全聯會提建言,籲財政部將營利事業基本稅額徵收率,拉抬至15%

圖/本報資料照片

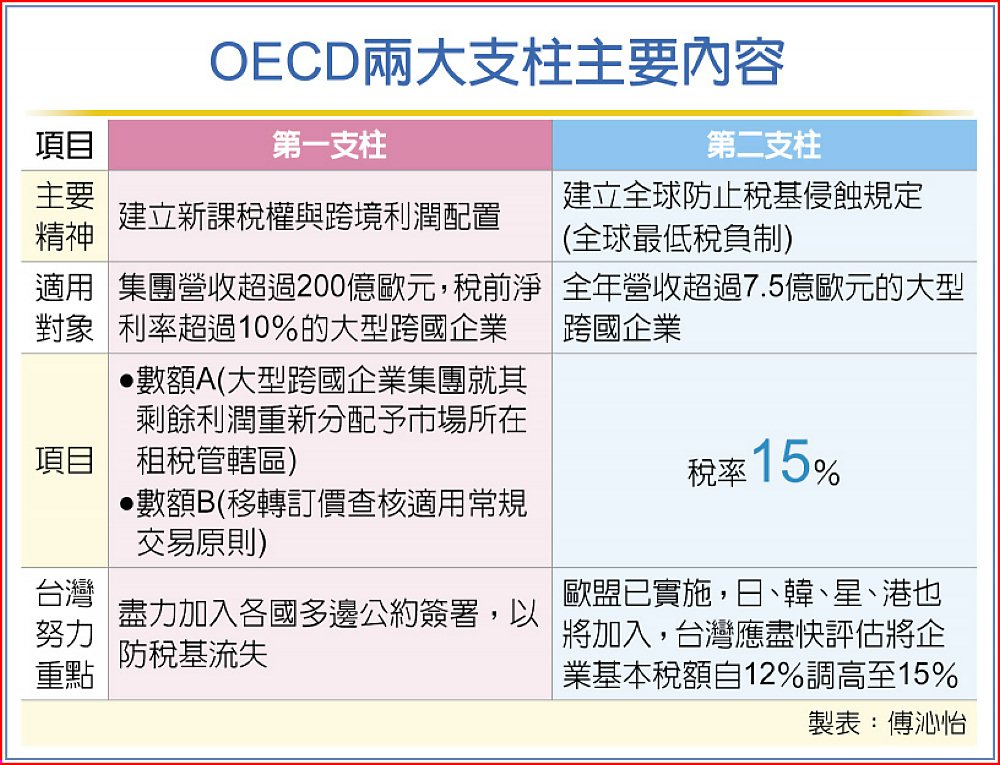

為解決跨國企業課稅挑戰,經濟合作暨發展組織(OECD)公布兩項支柱聲明,會計師公會全聯會17日提出建言,其中針對全球最低稅負制的第二支柱,建議財政部應審慎評估將所得基本稅額條例第8條營利事業的基本稅額徵收率,從現有的12%調高至15%。

為解決跨國企業課稅挑戰,經濟合作暨發展組織(OECD)公布兩項支柱聲明,會計師公會全聯會17日提出建言,其中針對全球最低稅負制的第二支柱,建議財政部應審慎評估將所得基本稅額條例第8條營利事業的基本稅額徵收率,從現有的12%調高至15%。全球最低稅負制的第一支柱主要是建立新課稅權與跨境利潤配置,適用對象為集團營收超過200億歐元(約新台幣6,800億元),稅前淨利率超過10%的大型跨國企業,但特定行業如採掘業、受監管金融服務業、國防產業與自主境內業務不在範圍內。

第一支柱又包含數額A與數額B,數額A是針對大型獲利跨國企業集團,就其剩餘利潤重新分配 給市場所在的租稅管轄區;數額B則主要為移轉訂價查核,透過簡化方式適用常規交易原則。國際目前重要事項即推動第一支柱數額A的各國多邊公約簽署。

會計師公會全聯會提醒,台灣現行對境外電商按利潤貢獻度課徵所得稅,是類似數位稅的性質,若無法加入第一支柱數額A的各國多邊公約簽署,恐無法取得跨國企業剩餘利潤稅額;但若自行廢止境外電子商務課徵所得稅制,將影響所得稅稅基。

會計師公會全聯會理事長黃奕睿表示,觀察全球最低稅負制兩大支柱的適用已不限於數位化企業,所有跨國企業都應充分了解其原則與未來稅制發展,以維持跨國競爭力,公會也將持續關注國際租稅最新發展及國內推動相關稅制時程及決策。

至於第二支柱的主要精神,是為了避免各國透過單方面調降企業所得稅稅率及租稅優惠,導致跨國企業進行稅務規避,侵蝕其消費所得地國稅基。

許多國家都已針對第二支柱開始擬定政策、推動相關修法程序,歐盟於近期實施,與台灣鄰近的亞洲國家日本、韓國、新加坡、香港等國也陸續加入。

不過,會計師公會全聯會也表示,OECD提出的兩項支柱,還是有部分需要釋義且尚未最終確認,其中最值得注意的是,美國目前有較多適用第一支柱數額A的跨國企業,美國國會對相關規範的核准程序,將是觀察關鍵。

OECD兩大支柱主要內容