-

2024.02.16 . 凱基銀行財富管理處理財規劃部

緊盯 各國降息列車即將啟動

[外匯探搜]

對於降息順序預估,大致上是加拿大、歐洲、美國、英國。圖/本報資料照片

全球主要央行,包括日本、加拿大、歐洲、美國、英國陸續召開2024年首次利率會議。會議結論相同的部份包括:一、皆在聲明中「刪除了進一步升息的措辭」,也就是向市場表達這裡就是全球利率高峰。二、均對通膨下降感到樂觀。三、在貨幣政策上都把降息時程延後。所以接下來主要貨幣的匯率展望將是誰先降息誰的匯率就較弱,而匯率變動就反映啟動降息時間差的變化。對於降息順序,凱基團隊依據目前現況判讀,大致上是加拿大、歐洲、美國、英國。

全球主要央行,包括日本、加拿大、歐洲、美國、英國陸續召開2024年首次利率會議。會議結論相同的部份包括:一、皆在聲明中「刪除了進一步升息的措辭」,也就是向市場表達這裡就是全球利率高峰。二、均對通膨下降感到樂觀。三、在貨幣政策上都把降息時程延後。所以接下來主要貨幣的匯率展望將是誰先降息誰的匯率就較弱,而匯率變動就反映啟動降息時間差的變化。對於降息順序,凱基團隊依據目前現況判讀,大致上是加拿大、歐洲、美國、英國。■加拿大可能領先降息 歐元走勢偏弱

加拿大政策利率目前維持在5%,但總體數據不盡理想,受到消費與房地產市場疲軟與出口下滑拖累,2024年經濟成長預估降至0.8%;通膨預估由2023年底的3.4%降至2024年底的2.4%。因加國房地產貸款浮動利率比重高,對於高利率環境的抵禦能力較差,同時在過往貨幣政策過程中,加國央行領先升息、領先停止升息。故凱基團隊預期加拿大極有可能是全球領先降息的列車之一。

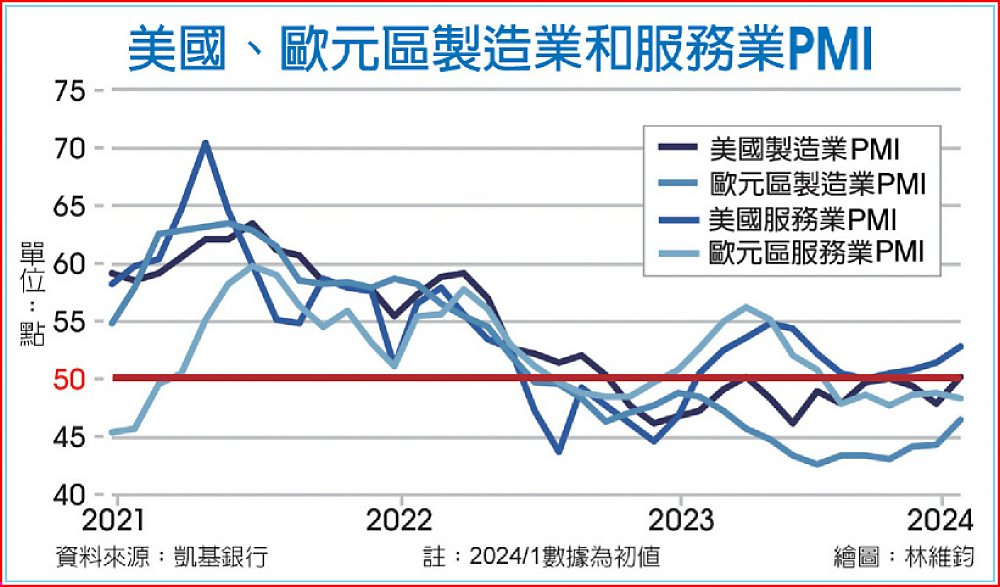

歐洲央行總裁拉加德日前在決策會後強調,將依賴數據決定後續利率方向,特別關注通膨前景與貨幣傳導力度,而歐洲央行3月會議將發布新的經濟預測,因此第一季降息機率相對較低。不過,歐元區包含核心國家德、法的製造業PMI雖有所好轉,但服務業PMI卻轉弱,歐洲的整體景氣是加速萎縮;加上歐元區去年第四季GDP零成長,最大經濟體德國GDP季減0.3%尤其差,因此市場將目光集中到第二季並很可能在4月展開降息,預期歐元走勢偏弱,可能維持下行趨勢。過年期間續跌0.42%,顯示整體經濟表現與貨幣政策傾向讓歐元持續走向貶值之路。

美國FOMC元月會議維持政策利率在5.25~5.50%, 1月核心PCE物價年增率下降幅度高於預期,製造業PMI反彈幅度也高於預期,顯示美國經濟走在軟著陸路線上。FOMC會後聲明與主席鮑爾會後記者會也表達勞動市場將逐漸回到常態。另外會後聲明刪除了「銀行體系健全有韌性」的措辭,這是一個令市場擔憂的舉動,加上2月1日紐約社區銀行公布虧損,進而引發市場擔憂去年矽谷銀行(SVB)的事件重演,加大了中長期債券殖利率下降的力道。

■美元指數已反映降息預期 有望反彈走揚

美元指數在去年底開始上揚,背後反映的是美國降息預期將晚於歐元區,這個趨勢有機會延續到第一季底,展望未來美元指數將繼續在1月中之後的區間盤整,盤整後美元有機會進一步走揚。過年期間美元指數升值0.64%,自年初以來已升值3.35%。整體而言美元指數已大幅反映降息預期消退,倘若美國經濟維持強韌,或是服務業通膨「意外反彈」,都可能進一步推升美元指數。

英國央行今年首次決策會議中,六位委員維持利率不變,一位委員表態降息,二位委員希望升息,是各國委員會中內部意見分歧相對嚴重的。不過英國央行除了會後也刪除再升息措辭以外,更重要的是調降通膨前景,預估兩年後通膨將降至1.4%,三年後降至0.9%,藉此表示維持高利率不變只是短期措施。央行總裁貝利表達正在考慮降息,態度較上個月顯著偏向鴿派,因此雖然英國可能是主要國家中較晚降息的,但與英國自身相比,市場對於英國央行的降息預期在利率會議後有所提高,須留意英鎊在高檔出現技術面的修正風險。過年期間英鎊走跌0.48%,雖然核心CPI年增5.1%,與前值持平,但「預料之外」的情緒導致英鎊出現明顯重挫。

整體而言,凱基團隊預期在沒有衰退與金融危機壓力下,各國央行的降息近程約為一季1碼。至於下半年可能要多留意經濟著陸過程,各家央行是否加快降息頻率至一季2~3碼,甚至一次2碼以上的可能,那所隱含的就不僅是利差比較,而是風險偏好與避險需求的影響。

美國、歐元區製造業和服務業PMI