-

2024.03.14 . 黃惠聆/台北報導

手機險 成高價手機標配

產險業者持續看好其銷售,惟消費者拉長換機週期,目前投保趨勢呈緩成長

產險業者表示,持續看好手機險銷售,但因消費者拉長換機週期,目前投保狀況趨勢呈現緩成長。圖/本報資料照片

高價手機零件貴,投保行動裝置險(簡稱手機險)已成標準配備,一旦因意外造成手機螢幕破裂、浸水等,可有理賠支應維修費用,產險業者表示,持續看好手機險銷售,但因消費者拉長換機週期,目前投保成長率放緩。

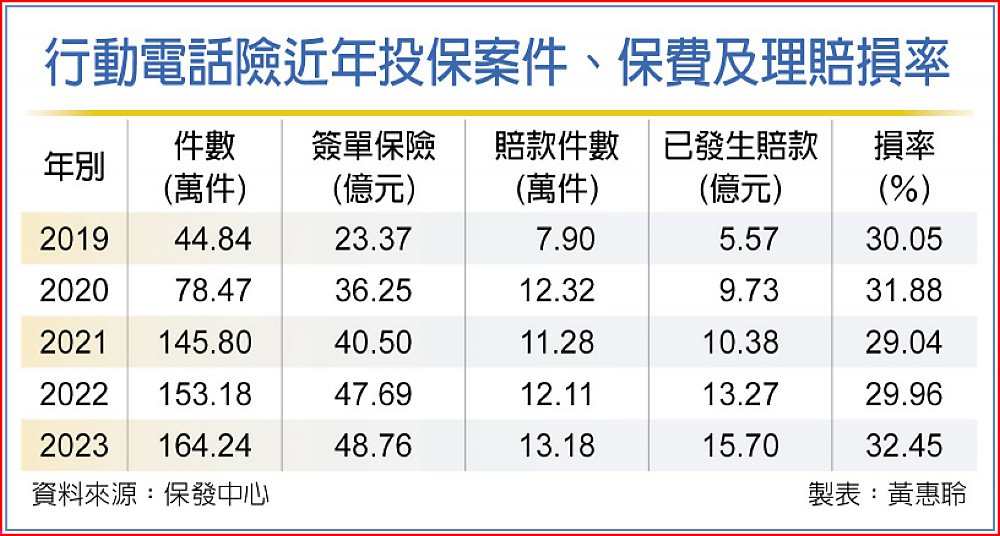

高價手機零件貴,投保行動裝置險(簡稱手機險)已成標準配備,一旦因意外造成手機螢幕破裂、浸水等,可有理賠支應維修費用,產險業者表示,持續看好手機險銷售,但因消費者拉長換機週期,目前投保成長率放緩。依保發中心統計資料,2018年時手機險投保件數才20.78萬件、2019年已來到44.84萬件,2020年再上升至78.47萬件,2021年、2022年時更直接跳升至146萬、153萬件,2023年因有多款高價新機上市,使手機險投保件數創新高來到164萬件,但手機險成長率正趨緩中。

富邦產險表示,手機險為一年期商品,保障不可預料的意外事故(如摔裂、浸泡、輾毀、破損、竊盜及盜用等)所致毀損;另超過一年期(最多三年)商品除前述意外毀損外延長保固保障,可提供消費者手機所需的完整保障。因此,買高價手機大部分都會投保手機險。

手機險損率雖然還未達3成5,但近三年的損率卻逐年緩步上升中。產險業者指出,手機險損失主要以一般摔落造成螢幕、內部零件毀損為賠案大宗,竊盜發生的個案相對少,產險業者正持續觀察手機險的損率情況,若出現異常情況,也會調整相關內容。

如國泰產險推出的手機險,曾和大型電商合作,讓民眾在電商網路購買手機,可透過網路投保行動裝置保險,但目前國泰產險手機險只透過和國泰產險搭配的通訊門市銷售。

旺旺友聯產險旗下的手機險過往僅透過網路投保,旺旺友聯產險說明,考量消費者多數仍透過實體門市、通訊行購買手機並同時投保,網路投保的銷售量並沒有逐年大幅成長,所以自2023年下半年起,公司網路投保僅針對Apple手機,目前聚焦在法人型手機險或手機訂閱制服務衍生手機保險的需求,與市場銷售手機險做出區隔。

傳統手機險是屬於個人型保險,旺旺友聯現在主要跟手機訂閱制服務商配合,為該廠商設計商品,以該廠商為被保險人,保障他們對外提供手機訂閱服務期間所造成手機損壞的保障。法人型商品另有企業採購手機,配發給員工或特定人使用,保單以企業為被保險人,跟傳統手機保險有所不同。

行動電話險近年投保案件、保費及理賠損率