-

2024.03.31 . 孫彬訓/台北報導

獎金、紅包買保單放大錢滾錢

善用投資型壽險、外幣計價終身壽險、利變年金險或房貸壽險等,為自己與小孩打造完全的「財富自由」

壽險業者建議,面對外界未知的風險,可趁現在規劃一份最適合自己與孩子的保障,讓大人小孩一起用紅包與獎金安心贏在起跑點。。圖/本報資料照片

來到金龍年,孩子領完紅包展開全新學期,爸媽持續上班拚經濟。壽險業者建議,面對外界未知風險,可趁現在規劃一份最適合自己與孩子的保障,讓大人小孩一起用紅包與獎金安心贏在起跑點。

來到金龍年,孩子領完紅包展開全新學期,爸媽持續上班拚經濟。壽險業者建議,面對外界未知風險,可趁現在規劃一份最適合自己與孩子的保障,讓大人小孩一起用紅包與獎金安心贏在起跑點。富邦人壽建議,民眾應精打細算,依據年終獎金金額的高低及自身不同人生階段的需求,保險規劃方式也會不同,若喜好保障兼顧投資的民眾,可選擇投資型壽險商品,採定期定額方式投入,穩健累積投資帳戶金額;而有多元資產需求者,則建議可考慮、以外幣計價的終身壽險,兼顧壽險保障,並滿足外幣配置、分散資產配置的需求。

第一金人壽總經理林元輝指出,領到獎金除保留一部分犒賞自己,更應趁機做好資產規劃。建議民眾善用利變年金險的優勢,提早投入、穩定累積,達成財務管理與資產保全+增值的目標。

合作金庫人壽、第一金人壽、臺銀人壽三大公股人壽則強調,絕大多數新交易的房子都背負長達20、30年的房屋貸款,倘若在房貸尚未還清以前,家中經濟支柱不幸倒下,剩餘的房貸該如何償還是一大問題。而在歐美、澳洲、日本等先進國家,房貸壽險觀念蔚為普及,高達8成以上的民眾在購屋時會一併購買房貸壽險,讓家人無後顧之憂。

台灣在政府和業者的推廣呼籲下,民眾對於房貸壽險的觀念日漸提升,投保房貸壽險的民眾以30~49歲為主,為上有父母下有兒女的三明治族群,對於風險意識較高,因此願意購買房貸壽險,為家庭經濟建立完整的「房護網」。

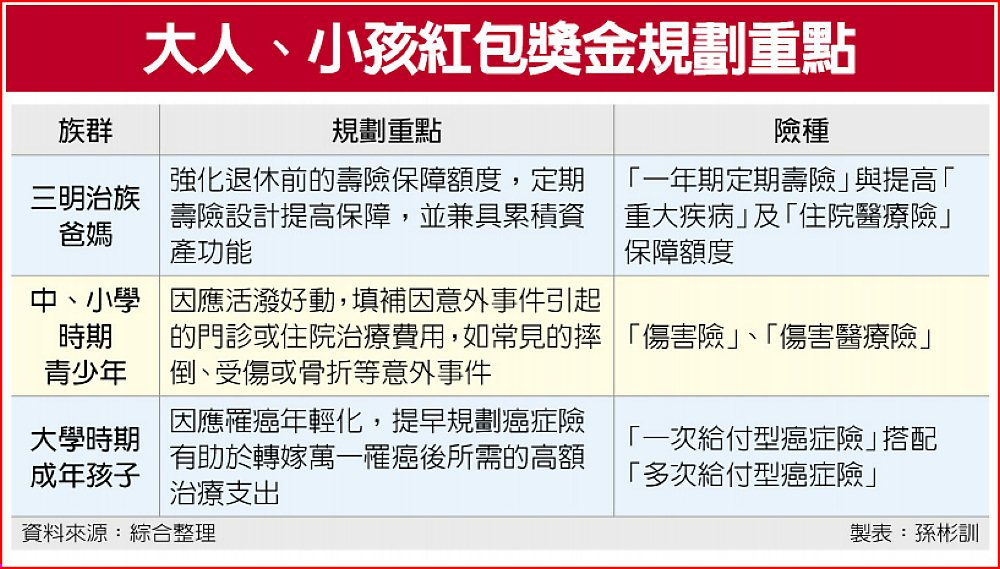

南山人壽表示,身為三明治族的爸媽可強化退休前的壽險保障額度,透過一年期的定期壽險設計提高保障,並能兼具累積資產功能。在照顧家人的同時,該族群也很需要補強自身的醫療保障,可提高重大疾病及住院醫療險的保障額度,並及早規劃長照保障,轉嫁未來落入長照狀態的風險,減輕自己未來或子女的負擔,如欲留愛家人,也可考慮兼具身故保障的長照商品。

針對家中有中、小學時期青少年,壽險業者建議補強傷害險及傷害醫療險。因此時期青少年充滿活力而且好動,這階段父母可以幫孩子補強「傷害險」與「傷害醫療險」保障。

若是孩子已經是大學時期,建議爸媽補強孩子一次給付型癌症險及多次給付型癌症險。畢竟目前罹癌年齡有逐漸年輕化的趨勢,儘管早期發現癌症可獲得較好的控制,但治療費用仍可能龐大,因此,提早規劃癌症險有助於轉嫁萬一罹癌後所需的高額治療支出。

針對心心念念於孩子教育基金規劃的爸媽,有餘裕及早啟動教育經費累積,選擇美元利率變動型壽險。在完善孩子醫療保障後,對於家庭財務仍有餘裕的家長,建議可以及早啟動孩子的教育經費累積。

大人、小孩紅包獎金規劃重點