-

2024.04.04 . 戴瑞瑤/台北報導

中古車融資 貸款不超過車價

租賃公會已將金管會五大建議定在自律規範中,預計4月初可上路

租賃公司中古車融資,貸款金額不得超過車價,租賃公會已將金管會五大建議定在自律規範中,預計4月初可上路。圖/freepik

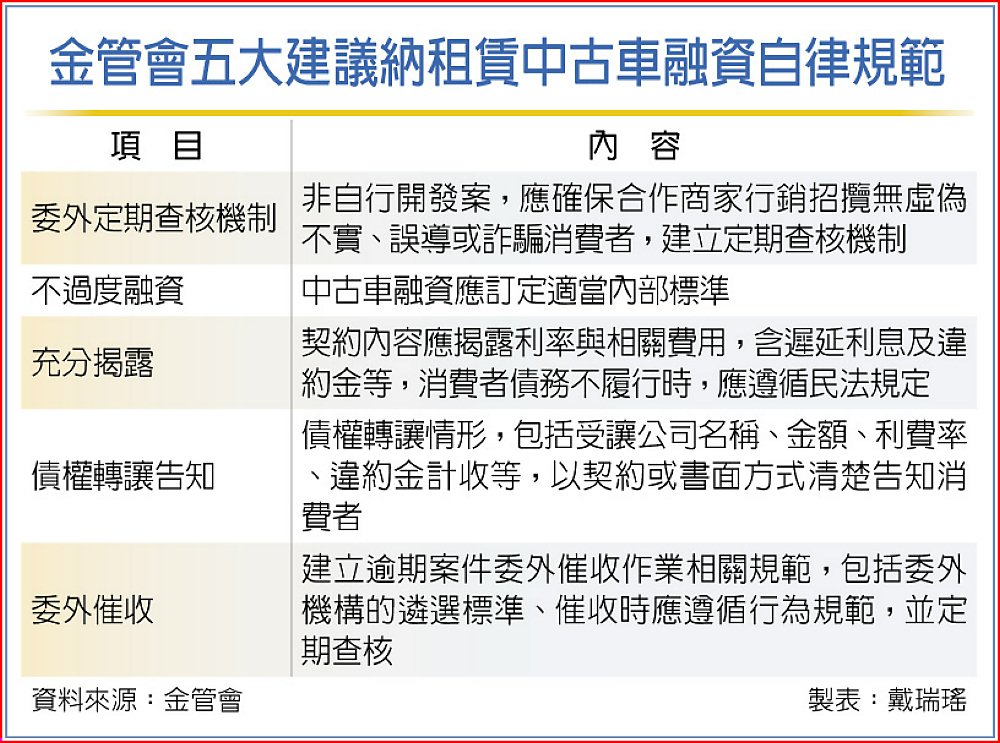

金管會3月底第二度找中租、裕融、和潤等三家上市租賃公司「喝咖啡」,希望釐清中古車融資疑慮。銀行局長莊琇媛3日表示,主要是發現三大問題,要求租賃公司在中古車融資業務上,貸款金額不得超過車價,LTV(貸款價值比)訂在100%,租賃公會3月27日已將金管會五大建議訂在自律規範中,預計4月初可上路。

金管會3月底第二度找中租、裕融、和潤等三家上市租賃公司「喝咖啡」,希望釐清中古車融資疑慮。銀行局長莊琇媛3日表示,主要是發現三大問題,要求租賃公司在中古車融資業務上,貸款金額不得超過車價,LTV(貸款價值比)訂在100%,租賃公會3月27日已將金管會五大建議訂在自律規範中,預計4月初可上路。據金管會統計,三家上市租賃公司在個人車輛融資規模約2,860億元,占三家合計業務量6,700億元的43%,占比僅次法人融資,是三大租賃公司第二大業務,甚至比先買後付要高出許多。金管會指出,租賃公司多以應收帳款買賣方式從事中古車融資,卻沒有訂定適當融資金額標準,衍生過度融資疑慮,且融資案件多來自業務合作對象,如車商、具車行背景轉成立的行銷公司等,且有將逾期案件委外催收。

莊琇媛說,3月底再次找三家上市租賃公司談,主要是針對中古車融資業務,外界反應三大問題,一是利率、利息過高,且用債權收買的方式承作,融資公司應要向債券人清楚說明,將利率、利息充分讓債務人了解。

二是網路廣告常看到「原車融資最高30萬元」等字眼,但原車市價根本不到30萬元,已請租賃公司要考量到授信風險控管,原則上貸款金額不要超過車價,LTV(貸款價值比)應訂在100%,訂在自律規範中,並由各租賃公司訂定在內部控管機制中。

三是合作商家管理,租賃公司可能有委外的代銷人員,或債權有委外催收,希望租賃公司也可以針對委外的行銷公司或催收公司做規範。目前三大租賃公司不是全都委外催收,希望透過租賃公司請委外的公司也要遵守基本的管理規範。

莊琇媛強調,希望租賃公司可有事前審核、事後查核機制,若行銷上不符內控政策,或進來的案子違約率過高,應進行事後查核。租賃公會3月27日已開會通過自律規範,但因還有一些文字需要修正,預計4月初會上路並公告在網站上。

金管會五大建議納租賃中古車融資自律規範