-

2024.04.06 . 魏喬怡/台北報導

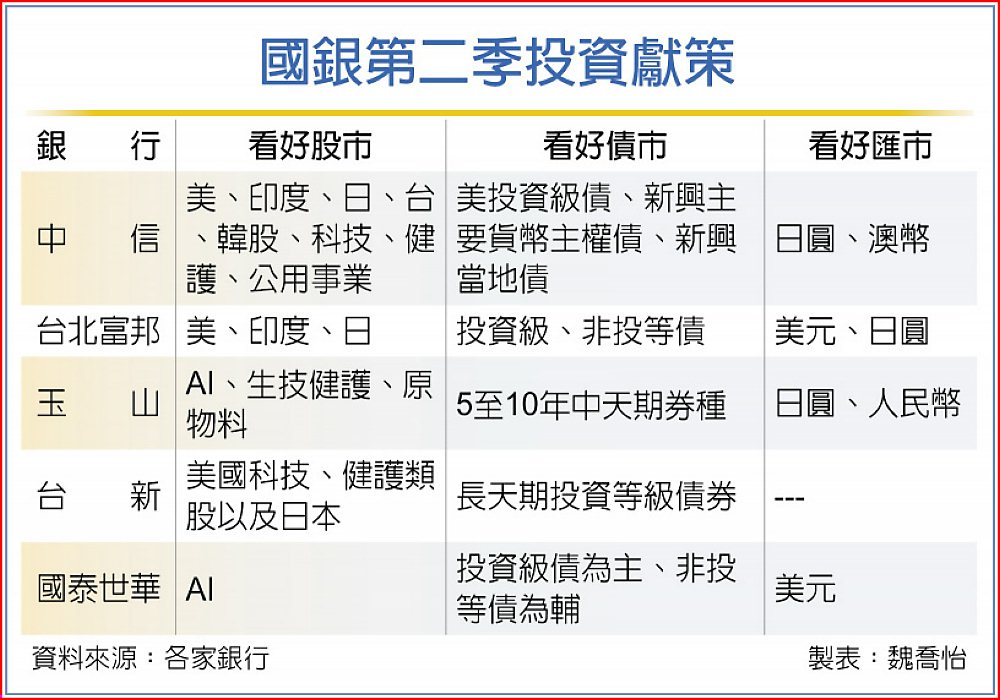

Q2股匯債投資 五大國銀獻策

股→首推五市場、兩概念;債→投資級、非投等皆優;匯→日圓掛帥、美元不可少

圖/本報資料照片

美國各項經濟數據牽動降息進程反覆生變,成為第二季投資布局的最大干擾因素。彙整五大國銀針對新一季的財管對策,股市上,美、印、日、台、韓五大股市呼聲最高,產業方面首推科技、生技健護,至於債市「投資級、非投等債」都看好,外幣看好度則由日圓掛帥,但配置組合中美元仍不可少。

美國各項經濟數據牽動降息進程反覆生變,成為第二季投資布局的最大干擾因素。彙整五大國銀針對新一季的財管對策,股市上,美、印、日、台、韓五大股市呼聲最高,產業方面首推科技、生技健護,至於債市「投資級、非投等債」都看好,外幣看好度則由日圓掛帥,但配置組合中美元仍不可少。中信銀認為,第二季投資有二大主軸,一是製造業獲利重回成長,企業財報對下半年展望樂觀,具政策紅利或產業優勢的族群表現將突出,二是貨幣政策轉折確定,宜採「股債兼備」策略。股市相對看好美國與印度,在財政政策擴張及政策推動經濟結構性轉型下成長穩健;北亞(日台韓)則受惠AI與科技出口帶動,盈餘成長亮眼,產業上看好科技、醫藥、公共事業等。

北富銀指出,美股是資本市場重心所在,廣度、深度均有提升,長線仍然持續看多,但美國科技等相關成長股估值並不便宜、且交易過於擁擠,進入第二季不排除高檔修正,投資策略上宜採定期定額、分散布局,可增加防禦性、價值型類股標的,國家別以多元配置為主,印度、日本是不錯的選擇。

匯市部分,今年市場對於美國聯準會(Fed)降息預期,充滿不確定性,國際原油價格繼續攀升,若通膨下跌趨勢反轉,將支撐降息時點延後,促使美元續強,投資人可增加美元投資或定存,賺取匯差與利息。

玉山銀行評估美債殖利率再上行空間有限,對各債種長期展望均受惠,但考量經濟改善預期及聯準會可能增加短債、減少長債發行,建議宜增加5至10年中天期券種為主;股市方面,AI實際應用不斷擴展,料相關科技股震盪中可持續引領市場動能,甚至有望帶動生技健護等行業應用領域之擴展。日圓則雖受僅僅溫和升息影響一度續貶,但料再貶空間有限,長期待美國後續啟動降息循環,日圓有望呈現緩升。

台新銀指出,聯準會下半年降息機率提高,長天期投資等級債券仍是私人銀行客戶布局首選。股市第二季慎防短線修正風險,惟長線美國科技、健護類股以及日本等市場仍具長期投資價值。

國泰世華銀行提醒投資人,除利率政策變化外,金融市場仍有兩大不確定因素:一、美國大選將於下半年登場,隨著川普參選的可能性上升,將牽動全球政經敏感神經。二、地緣政治的風險未減,對供應鏈調整及油價的威脅值得關注。

國銀第二季投資獻策