-

2024.04.19 . 黃惠聆/台北報導

紐國66年地震基金 一次用光

專家:借鏡紐、日經驗,盼台灣地震基金和保險公司提前做好準備

專家盼借鏡紐、日經驗,台灣地震基金和保險公司在災害發生時提前做好準備 。圖/本報資料照片

累積一甲子,可能一次大地震就用盡。住宅保險基金總經理張嘉麟表示,紐西蘭亦有住宅地震基金制度,已累積66年、規模近60億紐幣,60多年未發生大地震,但基督城兩年間出現大地震,累積的基金不但全部用完,還出現短缺,最後仍需要政府的支持。

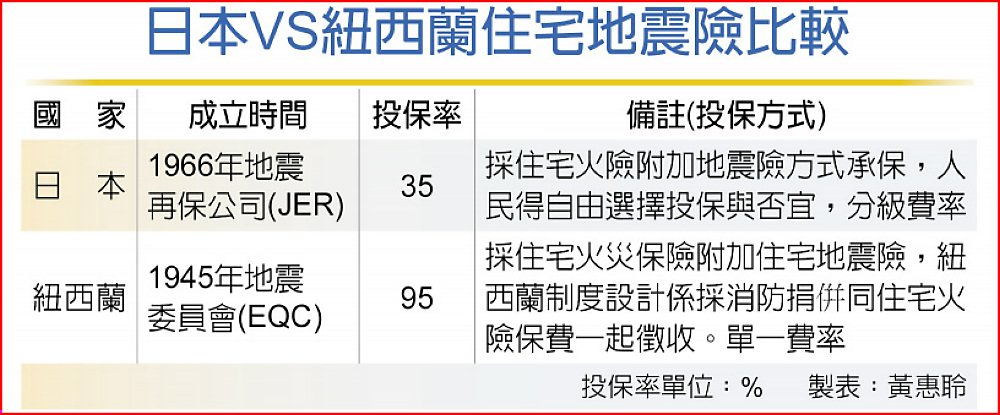

累積一甲子,可能一次大地震就用盡。住宅保險基金總經理張嘉麟表示,紐西蘭亦有住宅地震基金制度,已累積66年、規模近60億紐幣,60多年未發生大地震,但基督城兩年間出現大地震,累積的基金不但全部用完,還出現短缺,最後仍需要政府的支持。依住宅地震保險基金資料顯示,紐西蘭地震險制度設立於1945年,除時間悠久,投保率亦最高。因為紐西蘭立法規定,民眾只要投保住宅火險,就會自動加保天災(含地震)險;另紐西蘭制度設計是採消防捐和住宅火險保費一起徵收,民眾為繳交消防捐即會同時繳交住宅火險及自動加保地震險。張嘉麟說,即使紐西蘭的地震險雖非強制投保,民眾投保住宅火險地震險十分普遍,該國地震險目前投保率高達95%。

張嘉麟指出,國人常常建議台灣要學日本,日本住宅地震險的投保方式同樣也採住宅火險附加地震險方式,但人民可自由選擇投保與否,民眾可以不投保,且地震險保費是依據地區、建材有所不同,若房屋是在地震密集區、木屋,其保費會比房屋在耐震度高的地區高很多,日本地震險已走向商業保險模式,保費與保額都較高。截至目前為止,日本住宅地震險投保比率比台灣低,只有35%,低於台灣的38%,因此,日本住宅地震險制度恐非最值得台灣學習的制度。

產險業者認為,若國內採日本住宅地震險制度,依地區、房屋結構收不同的保費,那麼之前曾經或常發生地震區域,或者土壤液化嚴重的地區,預期產險業承保意願都會偏低,即台灣會有相當多住宅即使想投保恐也買不到保單。

張嘉麟說,台灣住宅地震險目前約累積近500億元的準備金,但台灣屬於斷層地帶且是地震密集發生區,何時會發生大地震,學者或可作預測,但最希望在未來大地震發生時,地震基金和保險公司都已做好準備。

日本VS紐西蘭住宅地震險比較