-

2024.04.20 . 戴瑞瑤/台北報導

降國外投資額 金管會力擋

若修保險法降回25%,將不利壽險資產負債配置、無法提供適足保單及大量資金匯回,造成匯率大波動

金管會,針對修法將國外投資上限由45%降回25%,分析恐將不利壽險資產負債配置,影響損益;將造成無法提供適足保單,不利對保戶的承諾;大量資金匯回,造成新台幣匯率大波動,不利金融市場穩定。圖/本報資料照片

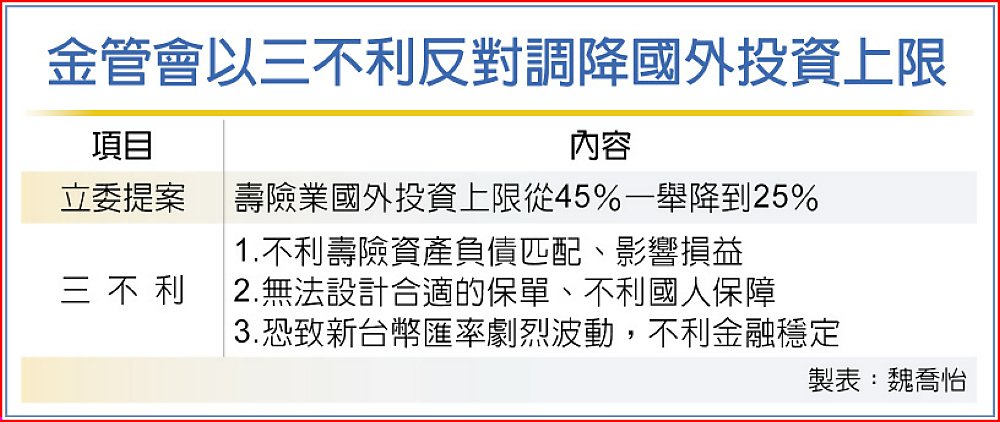

硬要調降壽險國外投資額度,恐造成三大不利。金管會19日送交立法院財委會的報告,針對修法將國外投資上限由45%降回25%,分析恐將不利壽險資產負債配置,影響損益;將造成無法提供適足保單,不利對保戶的承諾;大量資金匯回,造成新台幣匯率大波動,不利金融市場穩定。

硬要調降壽險國外投資額度,恐造成三大不利。金管會19日送交立法院財委會的報告,針對修法將國外投資上限由45%降回25%,分析恐將不利壽險資產負債配置,影響損益;將造成無法提供適足保單,不利對保戶的承諾;大量資金匯回,造成新台幣匯率大波動,不利金融市場穩定。這是立委羅明才等提案修正保險法第146之4條,將保險業國外投資上限由現行45%降為25%,以引導保險資金回台投資,帶動產業升息、創造就業機會及提高薪資等,法案下周一(22日)將在財委會初審,金管會極力建議「不修正」。

據保險法規定,保險業國外投資上限可逐次申請,最高到45%,加計國際板債券投資,最高不逾可運用資金的65.25%,加上一定額度內不用計入國外投資的外幣保單,最高可占保險資金的87.75%,立委指稱壽險資金外流造成GDP下降、實質薪資停滯等。

但金管會回應,沒有事證顯示保險國外投資,會造成台灣受僱人員報酬占國內生產毛額(GDP)比率下降,或實資薪資停滯。

且壽險資金主要來自保費,保單多是長年期契約,為履行對保戶的長期承諾,壽險資產配置多以長期固定收益商品為主,以符合資產負債存續期間匹配原則。

現行保險業國外投資加國際板上限為資金65.25%,若國外投資上限修正為25%,則總額度將降到36.25%。

金管會力陳三不利,一是2月國內債券規模僅10.9兆元,約占保險資金的33.67%,國內債市規模遠小於保險業資金,且殖利率偏低,無法符合壽險資金成本要求,若大幅調降國外投資額度,不利保險業資產負債配置,影響損益。

二是投資收益不足,會間接導壽險業無法提供適足的保險商品,不利對保戶的承諾、保戶也無法買到足夠的保障。

三強迫大量壽險資金匯回,可能造成短期間新台幣匯率大幅波動,不利金融市場穩定。

金管會強調,保險業國外投資有其原由,近年已持續引導並鼓勵保險業投資國內公共建設、5加2新創重點產業及六大核心戰略產業,有助國內產業轉型,建議暫不修正。

據了解,綠營立委亦表態不會支持,認為一口氣降太多,影響重大,就算要降,也應是逐步調降,22日此提案應很難過關。

金管會以三不利反對調降國外投資上限