-

2024.05.07 . 陳欣文/台北報導

基金節稅有撇步 投資大戶可善用免稅額調配境內外部位

圖/本報資料照片

國人持有境內外基金總額至3月底已突破11兆元,創歷史新高,基金投資已成國人重要理財方式,產生的獲利與利息,對稅負的影響也日益提高。基金資本利得與利息所得的稅率與優惠,會因基金註冊地是境內和境外有所不同,專家建議易達課稅門檻的基金投資大戶,可適度調配境內外基金部位。

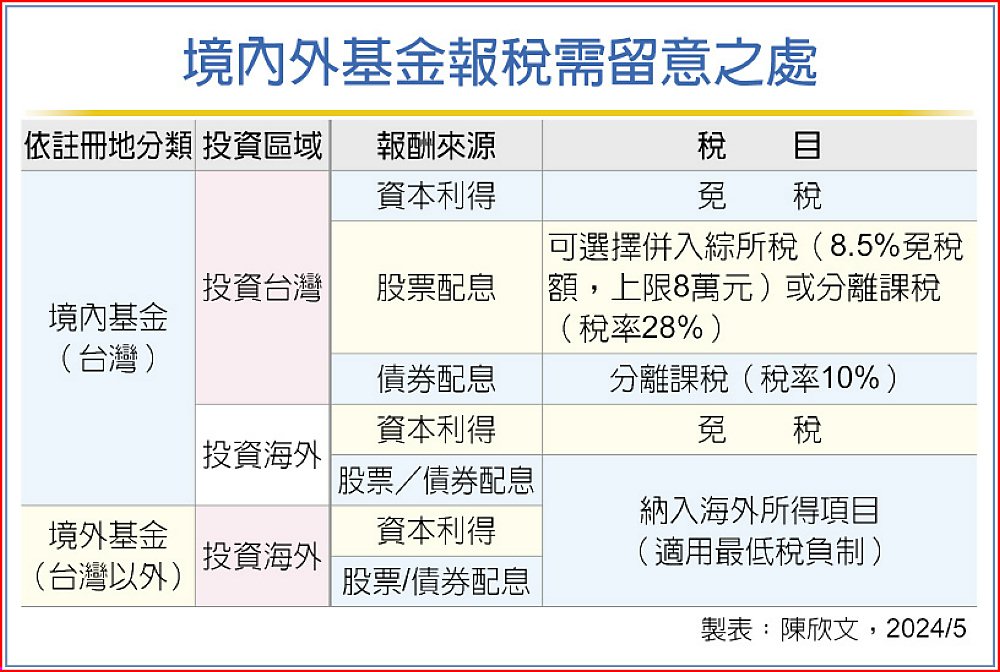

國人持有境內外基金總額至3月底已突破11兆元,創歷史新高,基金投資已成國人重要理財方式,產生的獲利與利息,對稅負的影響也日益提高。基金資本利得與利息所得的稅率與優惠,會因基金註冊地是境內和境外有所不同,專家建議易達課稅門檻的基金投資大戶,可適度調配境內外基金部位。基金業者表示,買賣註冊地在台灣的境內基金,產生資本利得目前免稅。至於基金配息,如來源為投資國內的股票,可選擇併入綜合所得稅或分離課稅,併入者享免稅額8.5%、上限8萬元,分離課稅稅率則為28%;如來源為投資國內的債券,則採分離課稅,稅率10%。

如果來源為投資海外的股票或債券,則納入海外所得一併計算。買賣註冊地在台灣以外國家的境外基金,產生的資本利得或配息,均納入海外所得,適用最低稅負制規定,一般來說,不同基金同一年度的買賣損益可互抵,且單一申報戶的全年度海外所得合計數達100萬元以上,才要申報,未達100萬元者,免予計入。

基富通總經理王浩宇說明,投資大戶因資金部位大,容易達到課稅門檻,建議適度配置在累積級別的境內基金,如有資金需求時再獲利了結,能有節稅效果。至於有現金流需求的退休族,每月領息若超過2萬元且配息來自同一檔投資國內的配息型基金,也要留意健保補充保費的課題,所以可適度分散到投資海外的配息型基金。

國泰投信指出,對高資產人士來說,想要有固定收益又不想因股利所得增加而多繳稅,可以考慮債券型ETF及其他海外基金商品。

境內外基金報稅需留意之處