-

2024.05.23 . 戴瑞瑤、魏喬怡/台北報導

100萬以下壽險保單 強制執行將排除

債務人因無法還款,被法院判決強制執行資產,連名下的保單亦會被強制解約。金管會將修法,把保額100萬元以下的人壽保險、健康險與意外險等最基本保障,列為不強制執行標的。圖/pixabay

能否留下30萬元喪葬費,不要把保單全數強制執行?在外界及立委強力質詢、建議下,金管會22日表示,將修正保險法,把保額100萬元以下的人壽保險、健康險與意外險等最基本的保障,列為不強制執行標的,希望6月公告修正草案,並進行預告。

能否留下30萬元喪葬費,不要把保單全數強制執行?在外界及立委強力質詢、建議下,金管會22日表示,將修正保險法,把保額100萬元以下的人壽保險、健康險與意外險等最基本的保障,列為不強制執行標的,希望6月公告修正草案,並進行預告。債務人因無法還款,被法院判決強制執行資產,連名下的保單亦會被強制解約、拿到保價金支付債務,很多民眾爭取留下最後一哩路或家庭基本保障,不要所有保單都被強制執行。

司法及法制委員會月初臨時提案通過,請司法院會同金管會、法務部行政執行署、壽險公會,根據保單類型及解約金,訂定強制執行的排除範圍,「一定金額」以下的解約金或理賠金,不得扣押及執行。

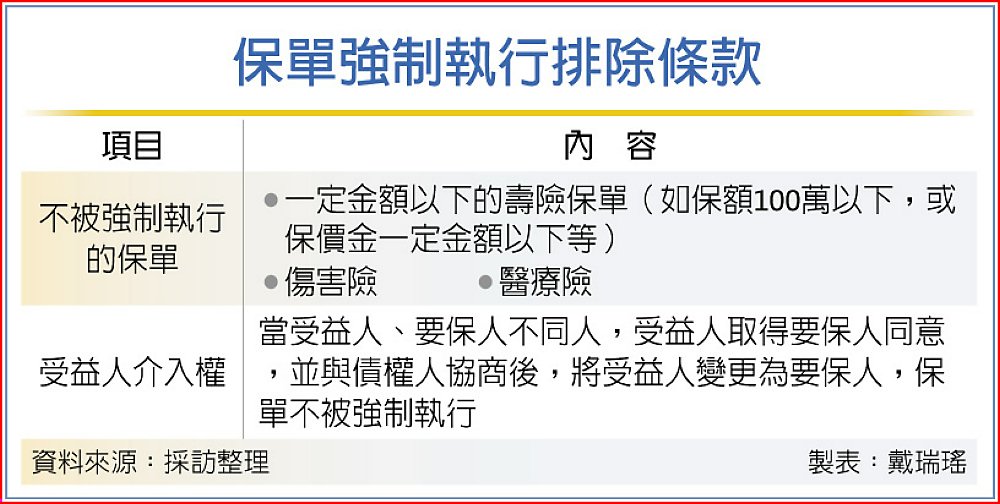

金管會主委彭金隆表示,將先盡快訂參考原則,讓司法單位處理更明確,減少爭議,最終仍須修保險法,增訂「受益人介入權」。

保險局局長施瓊華指出,預計6月公布保險法修正草案,增列二大項,第一是列出不被強制執行的保單項目,第二是受益人介入權。保險局規劃不被強制執行的保單約有三類,一是傷害險,因大多是一年期、沒有保價金;二是健康險,不管是一年期或長年期的健康險都希望納入,提供民眾生病時基本保障;三是一定金額下的壽險保單,會設定幾項條件,如保額100萬元以下,或保價金在一定金額以下等,符合標準即不被強制執行。

受益人介入權,應是受益人、要保人不同一人,如替配偶、父母、子女買保單,保單被強制解約時,受益人權益受影響,基於事故發生後的保險利益,受益人在取得要保人同意,並與債權人協商,如部分還款後,可將受益人變更為要保人,讓保單不被執行強制。至於受益人與要保人為同一人,則是回到「不被強制執行的保單項目」來處理。

保單強制執行排除條款