-

2024.05.30 . 魏喬怡/台北報導

從金流督促企業落實ESG 彭金隆:銀行授信前先做永續徵信

金管會主委彭金隆。圖/本報資料照片

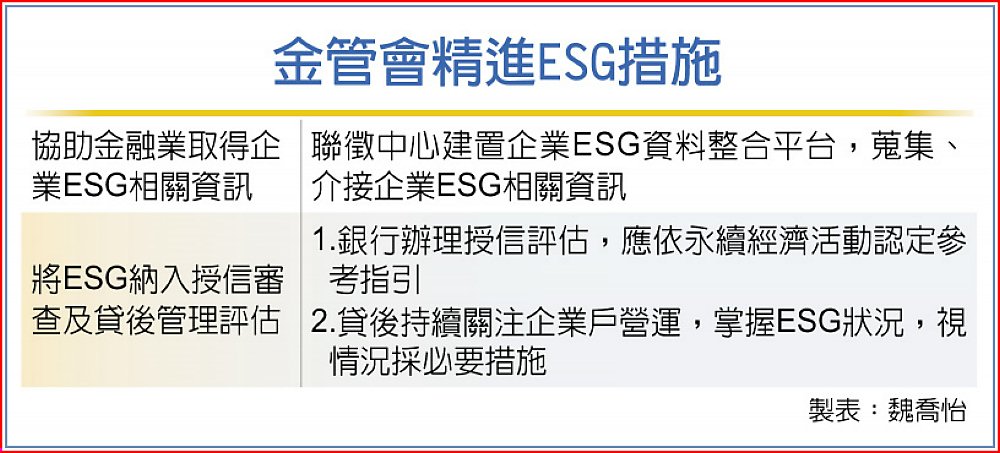

從銀行金流督促企業落實ESG,金管會強調,將從授信審查及貸後管理評估兩機制去強化,一是放款前必須檢視申貸企業是否符合永續經濟活動、有無重大職災或公安意外;二是銀行貸後要關注貸款戶,若涉ESG重大危害情形時要追查原因,必要時採取因應措施。

從銀行金流督促企業落實ESG,金管會強調,將從授信審查及貸後管理評估兩機制去強化,一是放款前必須檢視申貸企業是否符合永續經濟活動、有無重大職災或公安意外;二是銀行貸後要關注貸款戶,若涉ESG重大危害情形時要追查原因,必要時採取因應措施。銀行業者表示,所謂必要因應措施,通常如要求加速還款、加碼利息、要求增提備償金額、增提擔保品等。

金管會並由聯徵中心建置「企業ESG整合平台」,蒐集、介接企業ESG相關資訊,如用水、用電、碳排等相關數據,目前也已請各銀行授信時,請客戶填寫相關問卷,上傳平台,未來會提供銀行等會員查詢,及對外提供產業數據。

金管會主委彭金隆30日將赴立院財委會報告「如何精進ESG制度評鑑、永續報告書及公司治理評鑑制度,並導引金融機構落實放貸及貸後管理工作」。

在金管會書面報告指出,過去發生不少工安、食安事故,外界認為銀行吸納大眾資金,也應將ESG因素納入授信審查及貸後管理評估,包括質化或量化評比,金管會已督導銀行公會提具兩大強化機制。

一是銀行辦理授信業務評估,應依「永續經濟活動認定參考指引」判斷企業是否符合永續經濟活動,如是否對氣候變遷減緩的環境目的有具體貢獻,未對環境造成重大危害、未受主管機關裁罰(例如違反環境、勞動等法令)、處分(停工、停業、勒令歇業)、發生重大職災、工安意外等情事,將這些因素納入授信審核。

二是貸放後持續關注企業戶營運,倘發生涉及負面公司治理或社會責任議題,對ESG具重大危害時,銀行應追查原因,即時掌握狀況,並視個案情形採取必要因應措施,以促使企業重視相關議題,引導企業善盡社會責任。

金管會表示,ESG納入授信準則,若放貸合約中亦有相關條款,如永續貸款是有相關KPI(關鍵表現指標)連結,企業若沒有達到,銀行會將當初折扣的利率加回來。

金管會精進ESG措施