-

2024.06.26 . 魏喬怡、戴瑞瑤/台北報導

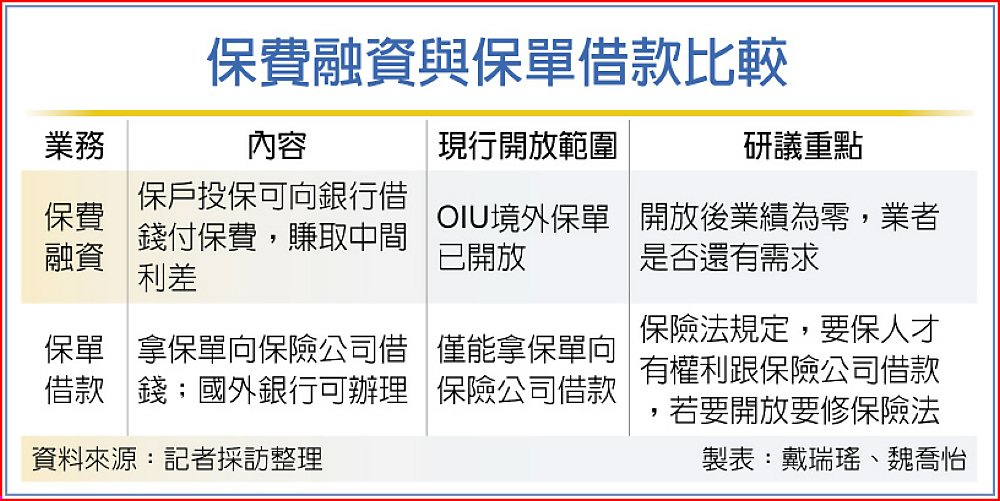

銀行爭取保單質借 需修保險法

保險局:現行只能向投保公司借款,OIU保費融資業績掛零,若要開放需看可行性、需求性

銀行業財管業務爭取開放保費融資、保單質借,保險局點出兩前提,若要開放恐需看可行性及需求性,研議修改保險法。圖/本報資料照片

銀行業財管業務爭取開放保費融資、保單質借,保險局點出兩前提。保險局主秘古坤榮25日指出,銀行辦理保單質借目前卡在保險法120條,即要保人只能向投保的保險公司借款,並不能向其他銀行質借,且2016年開放國際保險業務分公司(OIU)可作保費融資,多年來業績掛零,若要開放恐需看可行性及需求性,研議修改保險法。

銀行業財管業務爭取開放保費融資、保單質借,保險局點出兩前提。保險局主秘古坤榮25日指出,銀行辦理保單質借目前卡在保險法120條,即要保人只能向投保的保險公司借款,並不能向其他銀行質借,且2016年開放國際保險業務分公司(OIU)可作保費融資,多年來業績掛零,若要開放恐需看可行性及需求性,研議修改保險法。銀行局主秘侯立洋指出,銀行爭取開放高資產客戶辦理保費融資、保單質借,目前受限保險法,銀行無法辦理,但國外針對保單質借沒有限制,國銀的海外分行可依國銀設立國外分支機構應注意事項,透過特別核准來開辦保單質借業務,國內部分會持續研議是否開放。

壽險業者表示,保單可能被法院強制執行償還債務,銀行未必能確保債權,加上保險法規定保單借款是要保人的「權能」,不屬於民法權利質權標的,要開放恐難度極高,但只要金管會討論,且有利業務拓展,壽險業亦「樂觀其成」。

古坤榮指出,保單質借是專屬要保人權利,不能轉讓,涉及保險法120條的修正,即保險費付足一年以上者,要保人得以保險契約為質,向保險人借款。

金管會2016年宣布開放OIU保單保費融資業務,即境外客戶可向銀行借錢繳OIU保費,國內銀行無法承作,保險局指出,開放至今業績為零,恐代表沒有需求,且銀行承作保費融資的擔保及債權確保,涉及法律架構問題,必須研議可行性跟需求性。

保費融資在香港行之多年,當年許多大陸觀光客到香港後,即可向當地銀行借錢,用來繳交保費,藉由銀行借款利率低於保單預定利率,保戶可賺取價差,銀行及壽險公司則增加放款業績及保費收入,但由於香港是視為權利設定、即有擔保放款,因此放款利率相對較低,且銀行債權較能確保,但國內的法規架構不同,保險局表示,若要開放要再研議,且也要有可行性跟市場需求。

保費融資與保單借款比較