-

2024.07.18 . 黃惠聆/台北報導

車主加保颱風洪水險 比率仍低

近兩年投保率僅占車體險2%

圖/本報資料照片

車主投保車體險後,加保颱風洪水險的比例較低,產險業者表示,近兩年投保率僅占車體險2%左右,因此,每當颱風來時,車子被水淹時,車主若沒有再加保颱風洪水險損失得自理。

車主投保車體險後,加保颱風洪水險的比例較低,產險業者表示,近兩年投保率僅占車體險2%左右,因此,每當颱風來時,車子被水淹時,車主若沒有再加保颱風洪水險損失得自理。產險業者表示,一般車體損失險的理賠範圍並不包含颱風洪水所造成的損失,必須另行加保「車體損失險颱風、地震、海嘯、冰雹、洪水或因雨積水附加條款」(簡稱颱風洪水險),除颱風直接造成的淹水以外,車子遭到因颱風刮起的招牌砸中受損、狂風造成玻璃才在理賠範圍內。

颱風洪水險保費不低,若是車主沒投保車體險,有些產險業者有推汽車限額天災事故車體損失保險可單獨投保,車主省下許多保費,對於有投保預算考量之消費者,能有效降低其保險費用支出。產險業者表示,商品為限額賠償型態,若汽車泡水修復費用超過約定限額則要由車主負擔,且車輛若遭洪水或土石流沖走無法尋獲,或停放在水門外或疏洪道時皆不賠償,須注意不保項目及保險額度限制。

各產險推出的颱風洪水險或天災事故汽車車體損失補償保險的契約內容不一。產險業者指出,民眾在投保相關保險時務心要先留意不保條款、是否有自負額、理賠範圍及修復費用理賠方式,這些項目都會和保費有連動,因此,民眾投保時不是比較保費高低,而是細看保單內容。

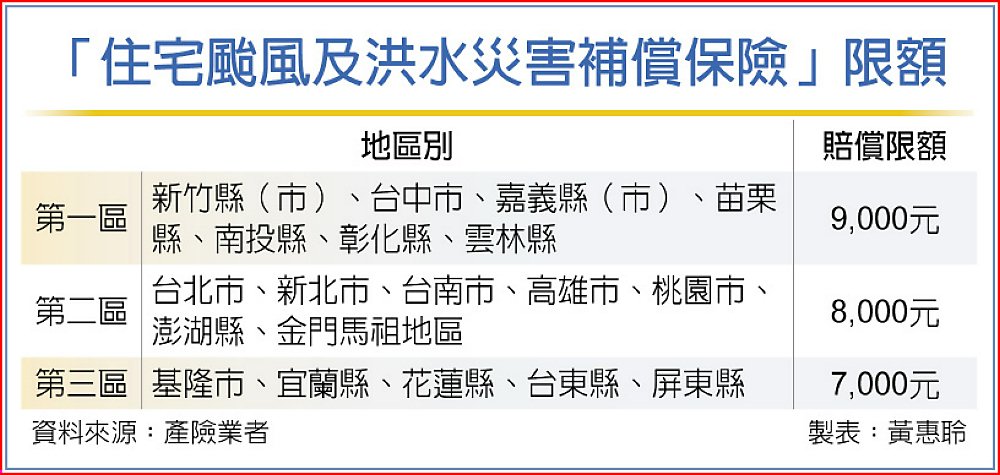

另全台投保住宅火災險比率還不到39%,其中再加保颱風洪水險比例約在0.5%~1%左右,但因住宅火災保險自2020年起承保範圍自動涵蓋住宅颱風及洪水災害補償保險,若因颱風或豪雨造成的房屋毀損、家電器具淹水的情況時,最高賠償限額依不同區域為7,000元到9,000元。

產險業者強調,由於颱風具有季節性,為避免危險逆選擇,若以臨時加保方式仍須繳交全年保費,也就是說若原保單為一年期,保單生效後兩個月後才加保颱風洪水險,仍需繳交一年期的保費。

「住宅颱風及洪水災害補償保險」限額