-

2024.07.19 . 黃惠聆/台北報導

首張電動車保單9月問世 投保前停看聽

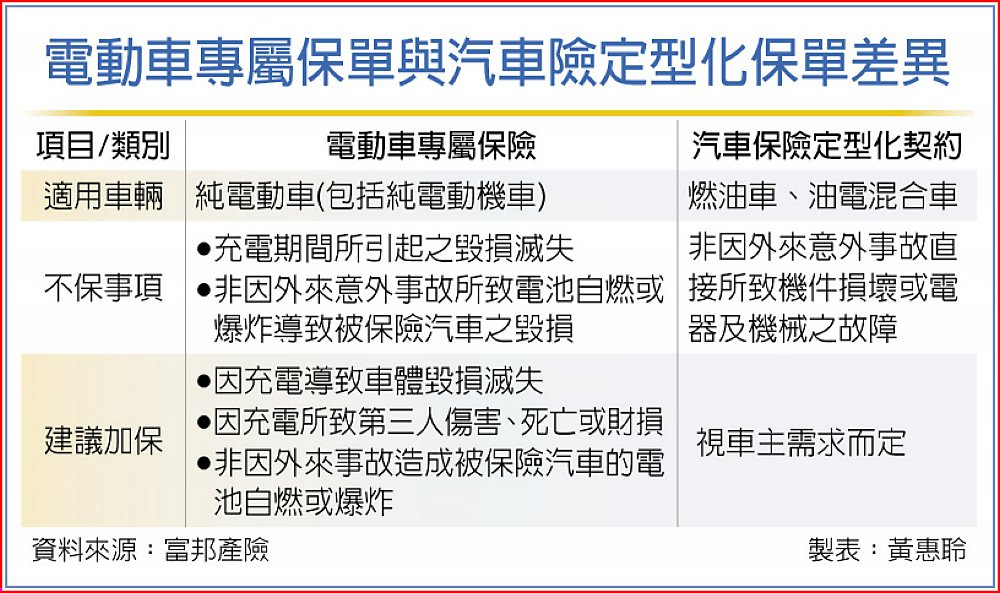

電動車專屬保單與汽車險定型化保單差異

富邦產險18日率先公布電動車保單條款及其附加條款,供純電動車投保,9月起適用,且從9月起,電動車包括機車均不能再投保傳統車險。產險業者表示,電動車險主險不保事項多,若要有完整保障,建議要加保相關附加險。

富邦產險18日率先公布電動車保單條款及其附加條款,供純電動車投保,9月起適用,且從9月起,電動車包括機車均不能再投保傳統車險。產險業者表示,電動車險主險不保事項多,若要有完整保障,建議要加保相關附加險。富邦產險表示,金管會核定的電動車專屬保單參考條款,只限於使用電池供應電力的純電動車,不包括油電混合等具有內燃機或燃料電池的車種,同時也排除非因外來意外事故,導致的電池自燃或爆炸、因充電導致的毀損滅失、及因充電所致第三人傷害/死亡/財損等。

業者建議,電動車車主要再額外加保相關附加條款,才能確保愛車在充電期間對車體及第三人責任風險的保障;且考量電池自燃的風險,亦要額外加保車體損失險的電池自燃附加條款。

預期完整的電動車險保費,會比原先略多一點。產險業者強調,在沒有電動車專屬保單前,產險業者承保意願不高,多半採「選擇性承保」。以特斯拉Model 3 Long Range為例,乙式車體險再加一些附加條款,年保費就達7.1萬元,電動車專屬保單問世後,雖然車主需加保附加險才有完整保障,估算總保費也在7萬多元,可能略增加一些,卻可降低理賠爭議及提高產險業者承保意願。

電動車主電池單獨受損,依電動車車體險的契約約定屬除外不保事項,例如電動車進水(下大雨或其他因素)導致電池無法運作。產險業者認為,如擔心車輛因颱風、洪水進水故障,要加保颱風洪水險附加條款,屆時因進水導致電池及零件的損壞,就可獲得保單賠償。

富邦產險說明,電動車除車體本身外,還包括車用軟體、電動樁等附加軟硬體設備,因此相關保障,車主可再加保電動車供電配備責任暨費用補償保險,及汽車車體損失保險附加軟體損失補償保險。