-

2024.07.22 . 戴瑞瑤、魏喬怡/台北報導

金管會主委彭金隆:壽險派息 2026年達標後實現

期望業者照規畫,做到資本持續優化;最快8月底前會拍板外匯準備金新制。

金管會主委彭金隆表示,2026年壽險業接軌台版ICS與IFRS 17後,若壽險公司依所規劃的資本優化計畫,一步步照承諾走,有達標就有分派現金股利的空間。圖/顏謙隆

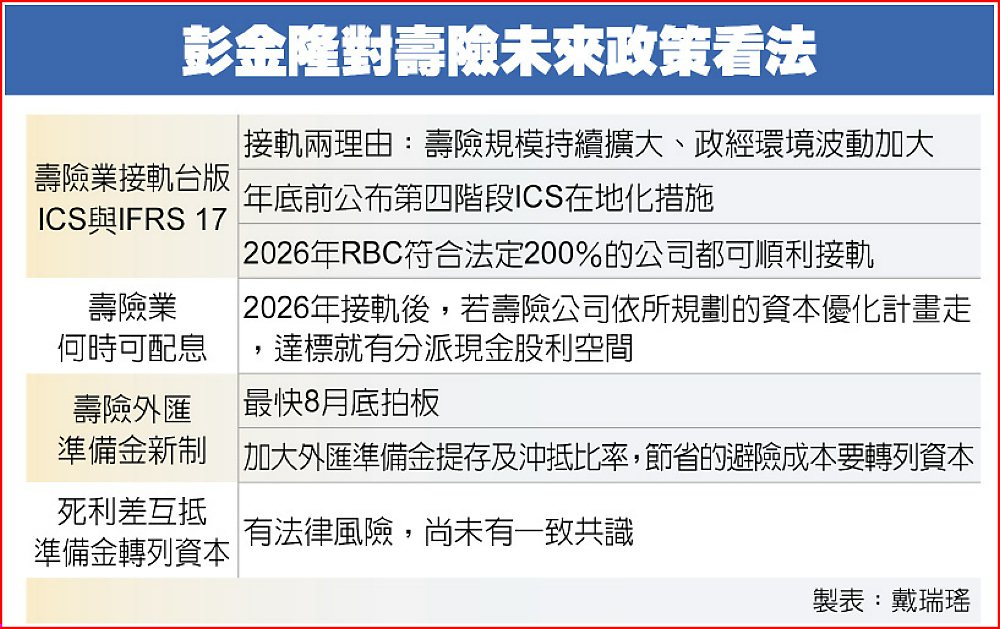

壽險業實施新資本制度何時可發現金股利?金管會主委彭金隆提出看法,若一家保險公司做到資本持續優化,「當然可有分配股利的可行性」,2026年壽險業接軌台版ICS與IFRS 17(保險負債會計公報)後,若壽險公司依所規劃的資本優化計畫,一步步照承諾走,有達標就有分派現金股利的空間。他並透露,最快8月底前會拍板外匯準備金新制。

壽險業實施新資本制度何時可發現金股利?金管會主委彭金隆提出看法,若一家保險公司做到資本持續優化,「當然可有分配股利的可行性」,2026年壽險業接軌台版ICS與IFRS 17(保險負債會計公報)後,若壽險公司依所規劃的資本優化計畫,一步步照承諾走,有達標就有分派現金股利的空間。他並透露,最快8月底前會拍板外匯準備金新制。彭金隆表示,以去年初新台幣兌美元30.708元、年底30.735元,幾乎是「風險不存在」,但壽險卻花3,600億元避險,可說「很慘痛」,金管會希望壽險業「多將資產留在公司,用來抵禦未來的風險」,不是僅考慮花錢買衍生性金融商品,去避帳上的未實現匯兌風險,可能不符合保險長期經營需求,未來將透過調整外匯準備金制度,提供業者類似「自我保險」的方法作為選項,將是解方。

彭金隆指出,加大外匯準備金提存及沖抵比率,讓節省的避險成本要轉列資本,壽險公司可自行選擇「要面子還是要裡子」。

因應接軌、強化資本結構,近兩年壽險業年賺數百億到逾千億元,但幾乎無法發放現金股利或上繳現金到金控母公司。因接軌制度還未有共識、會較謹慎,但接軌後朝合理、正向發展的公司,「應會有分配股利的空間」。

彭金隆坦言,壽險公司規模將持續擴大、且未來政經環境波動一定加大,資本標準勢必要提高,才能因應風險變化,目前國內保險業很難在沒有任何調適措施下能達到國際保險監理官協會(IAIS)訂出的資本標準,因此必須務實實施在地化TW-ICS,且會給予合理過渡期與在地化調適。

金管會預計年底前公布第四階段ICS在地化措施。彭金隆以「北極星」比喻IAIS發布的高標,強調壽險業要一步一步朝北極星方向走,但並不會有人真的會要北極星,而是一個指引,就是要達到金管會設定的在地化資本適足目標,2026年現行資本適足率(RBC)符合法定200%的公司都可順利接軌,等年底公布所有措施後,各壽險就能算出「與未來資本適足目標的距離」,要依據規定逐步落實強化資本方案,只要朝著方向穩健地走、並且達標,金管會就有同意配發現金股利的空間,2026年後可穩健接軌的公司,還是可獲投資人青睞。

另有壽險公司建議修改準備金分出辦法,允許客戶已解約或已理賠的保單,提列的死利差互抵準備金可轉列為資本,彭金隆明確回應:「死利差互抵準備金有法律風險,至少現在還沒有一致的共識。」

彭金隆對壽險未來政策看法