-

2024.08.02 . 戴瑞瑤/台北報導

美降息在望 壽險業迎三好

美債轉盈、避險成本下降及解約潮有望緩解;惟匯兌成本可能升高衝擊獲利

一旦美國啟動降息循環,壽險手中的債券價值可望大幅反彈,有利後續獲利動能。壽險業者表示關鍵是美國降息幅度。圖/美聯社

美國9月降息機率升高,宣示壽險的「苦日子」快過去。壽險業者透露降息三利多,一是美國一旦降息,壽險滿手美債有機會「轉虧為盈」,二原先每月逾新台幣300億元的外匯避險工具成本,可望下降;三是保戶利率、匯率兩頭賺的美元保單解約潮,可望緩解。

美國9月降息機率升高,宣示壽險的「苦日子」快過去。壽險業者透露降息三利多,一是美國一旦降息,壽險滿手美債有機會「轉虧為盈」,二原先每月逾新台幣300億元的外匯避險工具成本,可望下降;三是保戶利率、匯率兩頭賺的美元保單解約潮,可望緩解。不過降息可能讓美元走弱、新台幣升值,壽險匯兌成本可能升高,仍需「嚴防」對獲利衝擊。

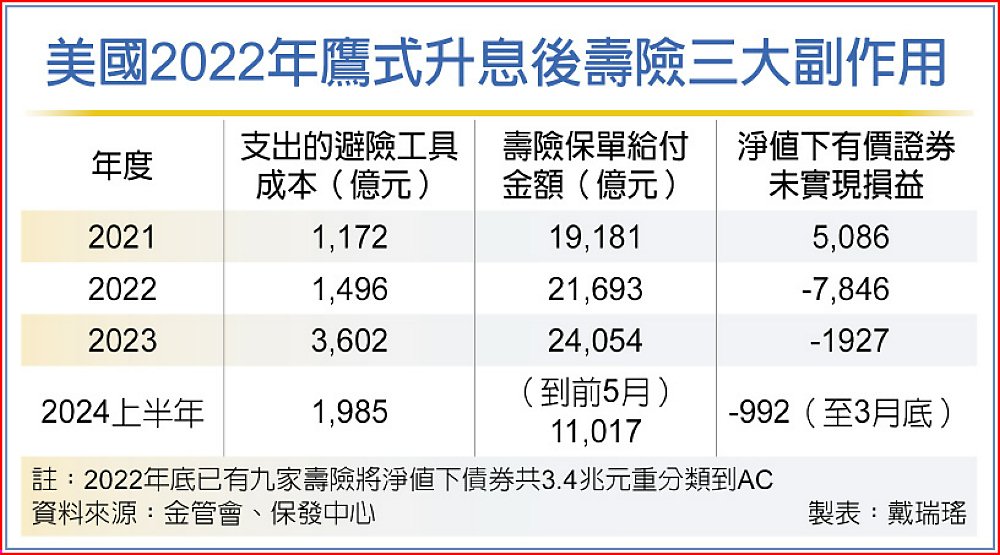

壽險總資產已近37兆元,其中有逾24兆元是債券部位,且大部分是美債,美國在2022年暴力式升息,讓壽險滿手債券評價由獲利轉趨虧損,最嚴重時未實現損失逼近新台幣5兆元,長達二年時間,壽險投資債券都只能領息、沒有資本利得。一旦美國啟動降息循環,壽險手中的債券價值可望大幅反彈,有利後續獲利動能。

壽險業者表示關鍵是美國降息幅度,今年估僅會降2碼,則整體債券評價可能還是有損失,且同時要看股市因降息出現的反應,決定之後資本利得多寡。

美國升息對壽險業的第二大副作用,即台美利差大,壽險有新台幣15兆元的國外投資需要避險,去年一年花3,602億元,只為帳面獲利平穩,且避險工具成本自去年8月開始,已連續10個月逾300億元,今年上半年合計已達1,985億元,若美國降息,台灣不動,加上金管會同意新的外匯準備金制度,壽險可將外匯成本「留」在帳上,強化資本。

第三項副作用是美國高利率,造成美元強勢升值,新台幣一旦貶到32元,就會出現美元保單解約潮,保戶五到七年前投保的2~3%美元保單,現在解約,有賺到利差,美元換回新台幣還有匯兌利益,錢再拿去投資股市或者是高利債券,造成壽險解約率大升。

去年壽險全年解約金給付逾1.54兆元,保險給付比總保費收入多2,175億元,史上首見,即壽險出現業務面資金淨流出,今年前五月淨流出已達1,628億元,若美國降息,新台幣升值,情況可能會好轉,紓解壽險現金流危機。

美國2022年鷹式升息後壽險三大副作用