-

2024.08.14 . 陳欣文/台北報導

失能+長照 新利變壽險來了

圖/本報資料照片

台灣將進入超高齡社會,失能或重疾造成的照護需求日益增加,且隨著科技進步,失能後不健康餘命延長,透過失能險或長照險分攤照護費用將成主流,壽險業者推出「類長照」終身壽險,將意外失能、特定傷病引起的長照需求納入保障範圍,且是兼顧傳承的複合式保單。

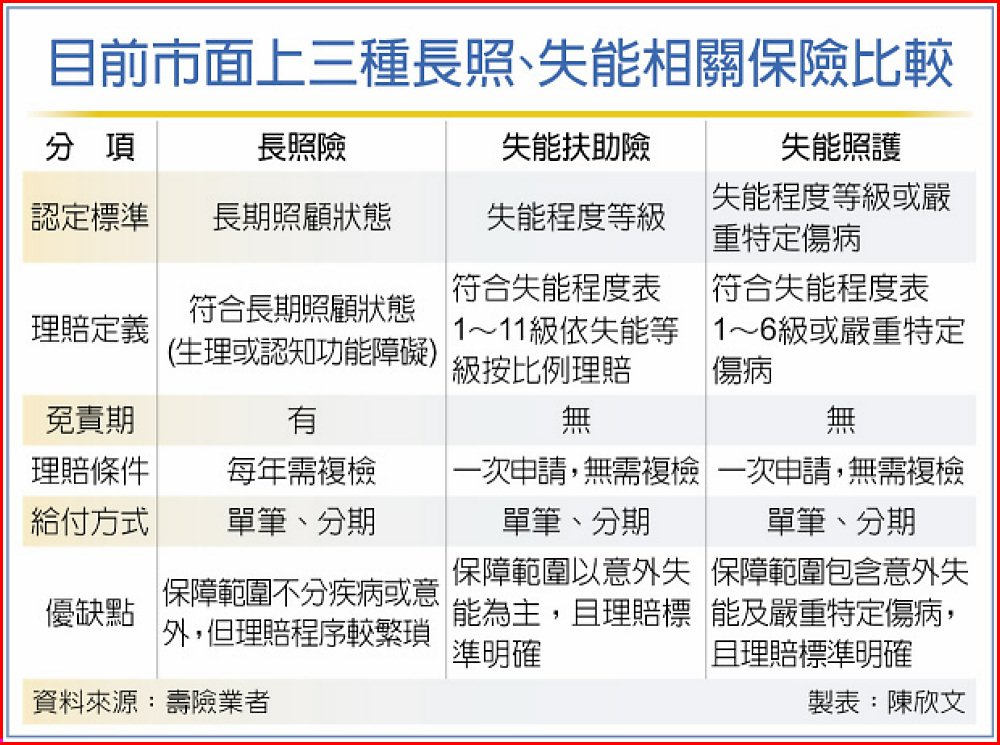

台灣將進入超高齡社會,失能或重疾造成的照護需求日益增加,且隨著科技進步,失能後不健康餘命延長,透過失能險或長照險分攤照護費用將成主流,壽險業者推出「類長照」終身壽險,將意外失能、特定傷病引起的長照需求納入保障範圍,且是兼顧傳承的複合式保單。壽險業者表示,目前市面上失能險主要以失能程度來理賠,長照險則是承保因疾病引起的生理或認知功能障礙,符合長照狀態為理賠依據,多為長年期保單,且保戶體認到照護風險要規劃相關保單時,一般都已是中壯年,保費相對高昂,若失能和長照都要兼顧,保費又更高。

AIA友邦人壽總經理侯文成表示,終身壽險保障應越來越多元,才能發揮最大價值。友邦人壽推出全新利變型終身保險,強調針對12項嚴重特定傷病及意外傷害造成一到六級失能,即給付單筆照護保險金應急;七項嚴重特定傷病或意外傷害造成一到六級失能,亦給付保險金補貼長照費用,另有身故保險金可傳承給下一代,訴求終身壽險功能極大化,最高投保年齡60歲。

磊山保經業務協理羅靜娟指出,高齡者規劃保額時,除意外險外,基本上60歲以上買任何保單都不便宜,如長照險可用需入住公立或私立長照機構、或請居家看護等,去規劃保額。

友邦人壽認為,規劃失能或特定傷病保額,以一次給付提供接受治療的龐大醫療費,及長期照護的穩定金流為考量,即保單確定出險時有一次性給付,或保額較高者可按月給付。

不過終身壽險保費相對較高,以50歲女性投保友邦新保單為例,保額200萬、年繳保費16萬元,繳費20年期間,總繳保費320萬元,期間判定意外失能則可理賠保額的50%,若經診斷嚴重特定傷病導致需要長照,每年給付保額12%、最高15次,給付金額不影響其終身壽險保障,身故時可領回所繳保費與保額取其高者,等於一張保單含失能、長照及壽險,相對較適合中壯年族群。

目前市面上三種長照、失能相關保險比較