-

2024.09.08 . 陳欣文/台北報導

失能、長照險 中壯年靠山

轉嫁風險兼顧傳承一次到位,助家庭支柱強化保障

中壯年族群通常是家庭的經濟支柱,面對上有老、下有小的狀況,壽險業者認為應該是最重視保障規劃的族群。圖/本報資料照片

中壯年族群通常是家庭的經濟支柱,面對上有老、下有小的狀況,壽險業者認為應該是最重視保障規劃的族群,隨著國人平均壽命不斷延長、醫學不斷進步,這族群除了壽險、意外險、醫療險等基本保險規劃外,意外失能與長照保險成為近年來熱門險種,甚至有業者推出結合兩者的終身壽險,適合中壯年族群來強化家庭保障。

中壯年族群通常是家庭的經濟支柱,面對上有老、下有小的狀況,壽險業者認為應該是最重視保障規劃的族群,隨著國人平均壽命不斷延長、醫學不斷進步,這族群除了壽險、意外險、醫療險等基本保險規劃外,意外失能與長照保險成為近年來熱門險種,甚至有業者推出結合兩者的終身壽險,適合中壯年族群來強化家庭保障。壽險業者表示,目前市面上的失能險主要以失能程度來理賠,長照險則以疾病引起的生理或認知功能障礙下符合長期照顧狀態為依據,由於多為長年期保單且開始規劃相關保險時投保年齡已經不小,保費支出上會是不小的費用,且失能和長照都要兼顧的話,保費支出又更高。

以失能險來說,壽險業者認為對中壯年族群的重要性相對其他族群高出許多,主要是因為其已是家庭經濟支柱,若還因失能無法工作且必須仰賴別人打理生活,會衝擊家庭的程度最為嚴重,建議有預算的民眾應該儘早透過終身失能保險來補足缺口。

一般失能終身壽險只要被保險人因意外或疾病,符合失能等級表1~6級認定,即按月給付失能生活扶助保險金,用來給付長期照顧所需的定期花費,至於每月給付分期金的多寡則依個人需要的照顧條件來估算,通常要申請外籍看護工,一個月基本花費至少2.5萬元,若是想入住專業的養護中心,金額就需再增加。

另外,考量失能失智者照顧時間平均超過7年,最好選擇分期給付時間10年以上的保單,避免因高齡長壽、保險給付突然中斷的情況。

友邦人壽認為,面對失能、特定傷病的最好支援,是接受治療的龐大醫療費能獲得即時一筆資金及長期照護的穩定金流;因此友邦人壽推出的全新的利變型終身保險,強調針對12項嚴重特定傷病及意外傷害1~6級失能,提供單筆即時照護保險金應急;7項嚴重特定傷病或意外傷害1~6級失能,保險金補貼長期照顧,身故保險金則可傳承給下一代,希望將終身壽險的功能極大化。

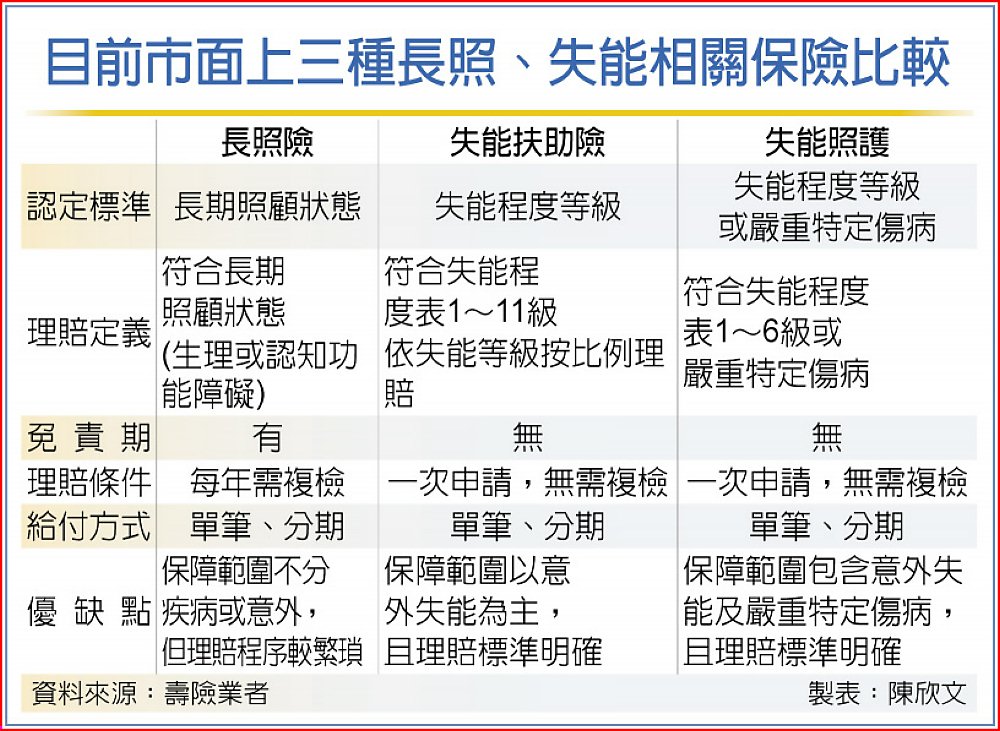

目前市面上三種長照、失能相關保險比較