-

2025.02.16 . 黃于庭/台北報導

韓空難警示錄 旅遊險受矚目

飛安事件可能涉及多項險種,出遊前應建立足夠保障意識,選購合適的保單

日前韓國濟州航空所發生的空難事件,讓大眾重新審視旅遊保障的重要性。圖/本報資料照片

日前韓國濟州航空所發生的空難事件,讓大眾重新審視旅遊保障的重要性,不過,旅遊所涉及保障範圍包羅萬象,像是搭飛機、從事特殊活動、旅遊途中的人身和財產安全等,產險業者指出,飛安事件可能涉及多項險種,其他如從事登山、跳傘、滑翔翼等活動,雖占整體理賠比例低,但也有造成意外死亡、失能或傷害的風險。

日前韓國濟州航空所發生的空難事件,讓大眾重新審視旅遊保障的重要性,不過,旅遊所涉及保障範圍包羅萬象,像是搭飛機、從事特殊活動、旅遊途中的人身和財產安全等,產險業者指出,飛安事件可能涉及多項險種,其他如從事登山、跳傘、滑翔翼等活動,雖占整體理賠比例低,但也有造成意外死亡、失能或傷害的風險。空難中不幸罹難的旅客,其家屬能獲得的賠償取決於事前投保的保險類型。國泰產險說明,若旅客在該事故前有投保傷害險或旅遊綜合險,當保戶於保險契約有效期間內,因遭受意外傷害事故導致身體蒙受傷害而死亡時,將依據保險契約約定金額獲得意外事故身故或喪葬費用保險金。

其他如壽險、個人傷害險,亦可在此次事件中填補損害,國泰產險建議,民眾在日常生活和海外旅遊前,應建立足夠的保障意識,選購合適的保單。

航空公司也有相關保險能提供理賠,富邦產險提到,航空公司皆會投保航空機體責任險,該險種承保範圍包含「飛機機體損失」及「航空公司對第三人或乘客之責任保險」,飛機機體保額依據各飛機型號決定,責任險之投保金額則約定「每一事故之賠償限額」。

若民眾以旅行社安排出國旅遊或刷卡買機票,富邦產險指出,旅行社也有投保「旅行業責任保險」,及銀行提供卡友權益「信用卡綜合保險」不同金額保障。

旺旺友聯產險副總經理蔡宛樺認為,空難對家庭經濟的影響通常集中在人身保險方面,例如事故造成身故或失能,建議旅客旅遊前規劃投保時,仍要將人身保險放在第一順位,保險金額則以年收入的20倍為基準。

旅遊中若有旅客體驗相對高風險活動如滑翔翼、空中跳傘等,同樣需要針對性保險的補充,特定活動也屬於旅行活動的一部分,有些保險公司會以一般旅平險承保,有些則開發特定活動保險,常見的特定活動事故是潛水意外,但特定活動保險的發生比例不高,推估約占整體旅平險理賠比例的5%以下。

富邦產險認為,旅遊特殊活動的理賠事件以登山事故較為常見,但也占整體旅平人身保險理賠比例較低。建議要從事特殊活動時,仍可搭配「特定活動綜合保險」,將一般意外險可能不理賠的特地活動事故,如凍傷、中暑、潛水夫病或高山症等,所衍生的醫療和救援費用,納入承保範圍。

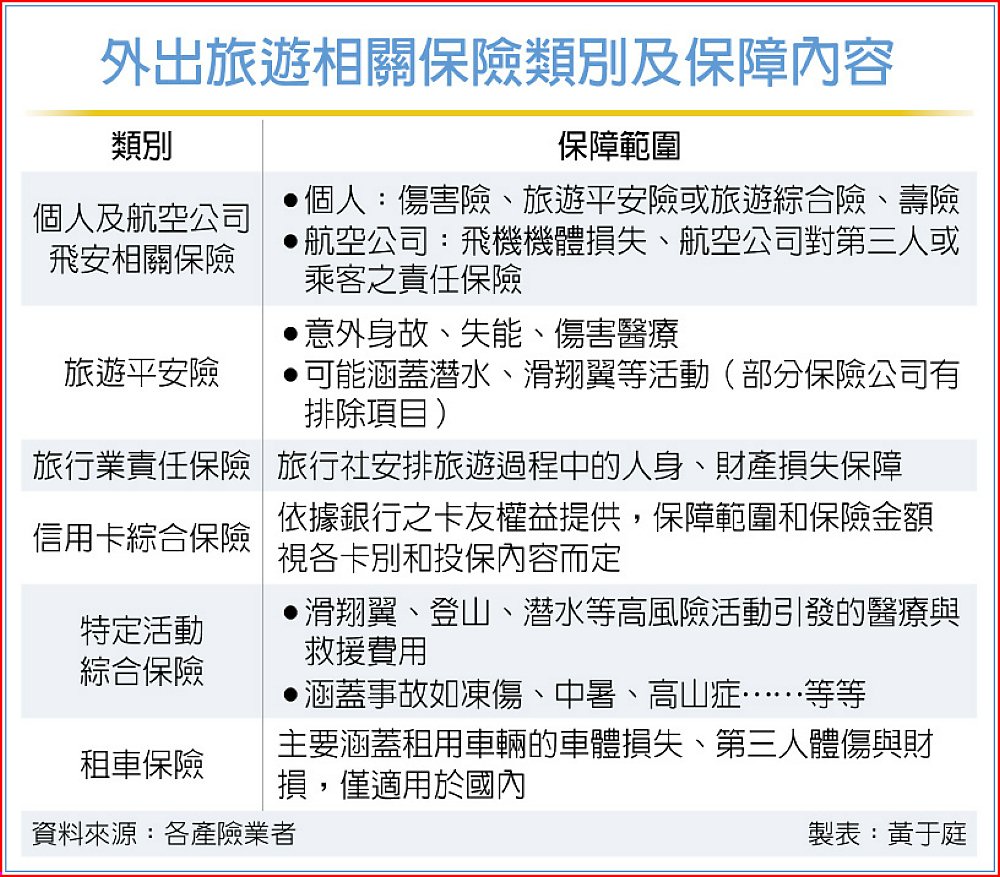

外出旅遊相關保險類別及保障內容