-

2025.03.26 . 林于蘅/台北報導

新制上路!租客有福 房租抵稅最高18萬

房租支出改列特別扣除額,租屋族今年報稅就能用

圖/本報資料照片

房屋抵稅新制今年5月報稅季正式上路,房租支出改列特別扣除額,房客最高可享每年18萬的房租抵稅。國家住都中心25日表示,所有租屋族、包括居住於直接興建社會住宅、包租代管社會住宅,以及申請租金補貼的房客都可適用,提醒租客要記得申報租金抵稅才能減輕租屋負擔。

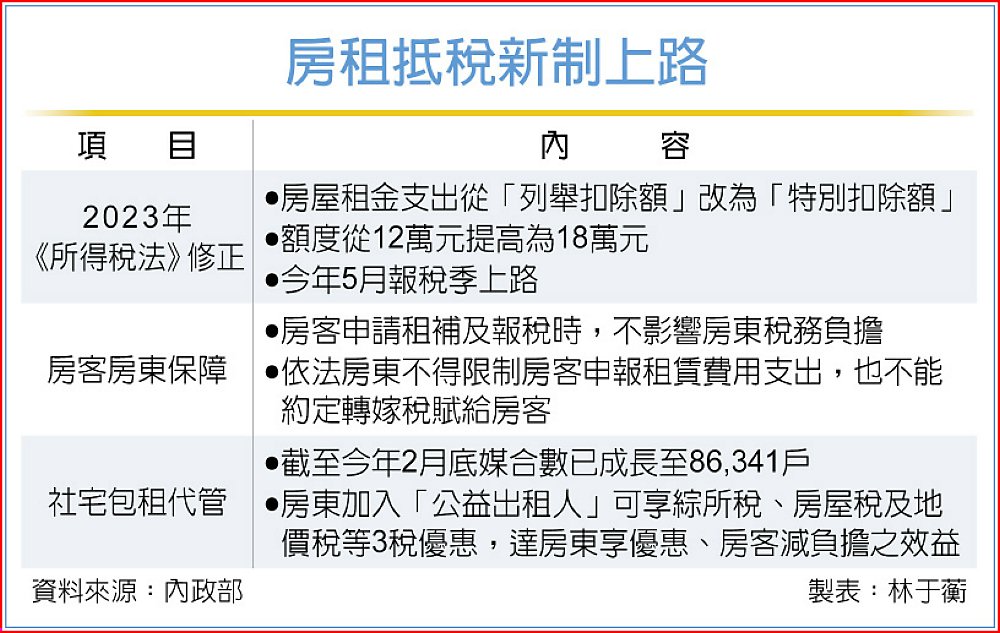

房屋抵稅新制今年5月報稅季正式上路,房租支出改列特別扣除額,房客最高可享每年18萬的房租抵稅。國家住都中心25日表示,所有租屋族、包括居住於直接興建社會住宅、包租代管社會住宅,以及申請租金補貼的房客都可適用,提醒租客要記得申報租金抵稅才能減輕租屋負擔。國家住都中心說明,政府推動房屋抵稅新制,《所得稅法》第17條條文修正2023年底立院三讀通過,將房屋租金支出從列舉扣除改為特別扣除額,額度並由12萬元提高為18萬元,自今年5月報稅季上路,修法過後,無自有房屋的租屋族可有感減稅,不必放棄標準扣除額,也能列報減除最高18萬元租金扣除額,今年報稅就適用。

此外,內政部推動包租代管計畫截至今年2月底媒合數已成長至86,341戶,參與計畫的房東,每屋每月享有15,000元所得免稅額度,超過部分可再扣除60%必要費用;同時,房屋稅及地價稅也享減徵優惠,還有提供公證費、保險費及修繕費的補助。

不過,仍有租客擔心遭房東限制採用租金抵稅新制之疑慮。據調查,2023年度全國有95.3%租客曾經遭遇租屋糾紛,其中以「租金支出無法申報所得扣除」占57.6%為最大主因,各縣市均有過半租客有遇此現象,而7成年齡未滿25歲。

對此,內政部強調,房客申請租補及每年申報綜合所得稅時,向國稅局核實提列租金支出金額抵稅的同時,並不會影響房東稅務負擔。地政司也說明,依《住宅租賃定型化契約不得記載事項》規定,出租人不得限制房客申報租賃費用支出,也不能約定原本應由出租人負擔的稅賦增加時,將其轉嫁給房客負擔。

若房東違反規定,房客可依法主張約定無效並拒絕,同時可向縣市政府消保或地政單位提出申訴或檢舉,後經限期改正仍不改正,依《消保法》規定最高可處50萬元罰鍰,並按次處罰。

房租抵稅新制上路