-

2025.06.04 . 黃于庭、魏喬怡/台北報導

保險法三讀 7成遭扣保單解套

百萬件將撤銷,另有小額終老保單可在金管會公告後被免除強制執行,預計最快7月上路

金管會保險局副局長蔡火炎表示,此次修法通過後,這7成保單將可撤銷執行。圖/本報資料照片

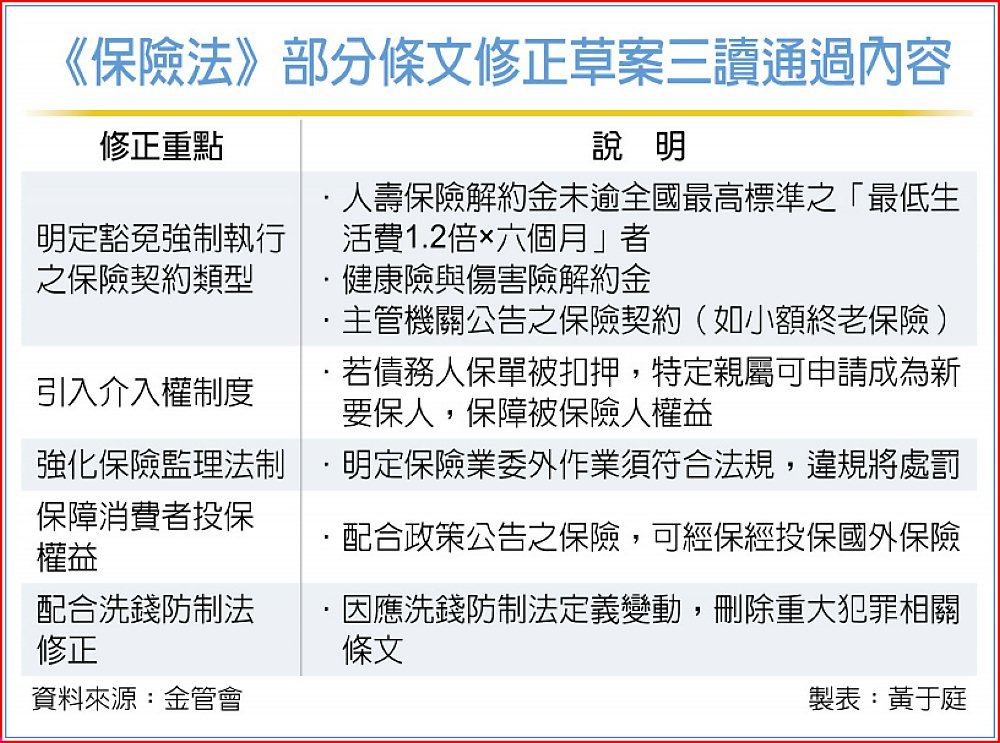

立法院3日三讀通過《保險法》部分條文修正案,全台123萬張保單強制執行解套。保險局指出,2023年1月1日至2024年12月31日被扣押的保單有123萬件,其中健康險及傷害險占7成約91萬件,保險法修正案通過後,7成的執行就會被撤銷,另有小額終老保單可在金管會公告後被免除強制執行,待總統公告後三日就開始施行,預計最快7月就可上路。

立法院3日三讀通過《保險法》部分條文修正案,全台123萬張保單強制執行解套。保險局指出,2023年1月1日至2024年12月31日被扣押的保單有123萬件,其中健康險及傷害險占7成約91萬件,保險法修正案通過後,7成的執行就會被撤銷,另有小額終老保單可在金管會公告後被免除強制執行,待總統公告後三日就開始施行,預計最快7月就可上路。金管會保險局副局長蔡火炎表示,自2023年1月1日至2024年12月31日間,全台被強制執行的保單約123萬件,其中約7成為健康險與傷害險附約,約91萬件。此次修法通過後,這7成保單將可撤銷執行。

這次修法另一重點是,明確保障基本保險保障的保單不得被扣押,明訂若債務人名下的壽險契約,其解約金總額未超過全國最高標準之每人每月1.2倍生活費的六個月金額,即不得列為強制執行標的。以2025年度為例,今年全國最高標準是台北市的每人每月最低生活費標準24,455元,六個月為14萬6,730元,未達此金額的保單將不會被扣押。

在123萬件遭扣押或強制執行的保單之中,扣除健康險與傷害險附約7成保單後,剩餘保單約有半數是小額終老保險和未逾14萬6,730元的人壽及年金險保單,為照顧民眾的基本生活風險保障,可再免除強制執行或扣押。

蔡火炎說明,該修正內容將在總統公布後第三天生效,最快7月有機會上路,至於實際可豁免強制執行或扣押的保單,最慢六個月內需將相關公告完成。

《保險法》第123條之二則修改為,當保險事故尚未發生,但要保人已是債務人、甚至進入破產、清算、更生程序,且解約金已遭扣押時,符合三項條件就可變更要保人,避免保單因執行中斷,包括新要保人必須與保單有利害關係,例如受益人、要保人或被保險人的配偶、父母或子女,但排除兄弟姊妹,其次是須取得原要保人與被保險人雙方書面同意;三是須由執行機關或法院命令指定,將解約金支付給新要保人。

《保險法》部分條文修正草案三讀通過內容