-

2025.07.29 . 陳美君/台北報導

損失率暴衝 實支實付險喊漲

受到自費項目激增影響,未來保費不再一成不變,將設費率調整機制

圖/本報資料照片

近年來盛行的「實支實付險」保費漲聲響起。受到PRP(增生治療)、外泌體、達文西手術等自費項目激增影響,壽險公司醫療險的損失率暴衝,未來壽險「保證續保」商品將如車險等產險商品,設下費率調整機制,換言之,「實支實付醫療險」保費不再是一成不變,而是因應保險公司的損失率等相關指標,逐年調漲保費。

近年來盛行的「實支實付險」保費漲聲響起。受到PRP(增生治療)、外泌體、達文西手術等自費項目激增影響,壽險公司醫療險的損失率暴衝,未來壽險「保證續保」商品將如車險等產險商品,設下費率調整機制,換言之,「實支實付醫療險」保費不再是一成不變,而是因應保險公司的損失率等相關指標,逐年調漲保費。近幾年來壽險公司的「實支實付醫療險」大熱賣,損失率卻是屢屢攀升,讓壽險公司大喊吃不消。壽險業高層表示,「每位醫生都告訴有投保醫療險的保戶,自費醫材比較好,反正保險可以給付」,這類「商保補健保」情況時常釀成保戶與保險公司間的理賠糾紛。例如,明明是個簡單手術也要用「達文西」,或醫生建議施打PRP(增生療法)與外泌體等昂貴針劑,看在壽險公司眼中,這類針劑是否有「必要性」,值得商榷。

正因許多保戶在醫生勸說下,增加許多可能「不必要」的自費項目,並將這些費用透過實支實付醫療險轉嫁給保險公司,導致相關保單的損失率特別高、理賠金額快速攀升,壽險公司未來勢必得調高保費因應。

不過,壽險公司要調高保費談何容易,需經過金管會保險局核准,且易引起保戶們的客訴,如何制定一套規則,讓壽險公司能合理反應損失率,又不會招致保戶們的反彈,成為金管會保險局的重要課題。壽險公司高層指出,在保費費率無法調整、損失率又不斷飆高下,壽險公司只能自力救濟,像是先停售原本實支實付險,再賣新的醫療險拉高費率,但因舊保單設有「自動續保」條款,已購買保單的保戶依舊可用各式各樣的自費項目申請理賠,讓壽險公司持續失血,成為壽險公司的「痛點」。

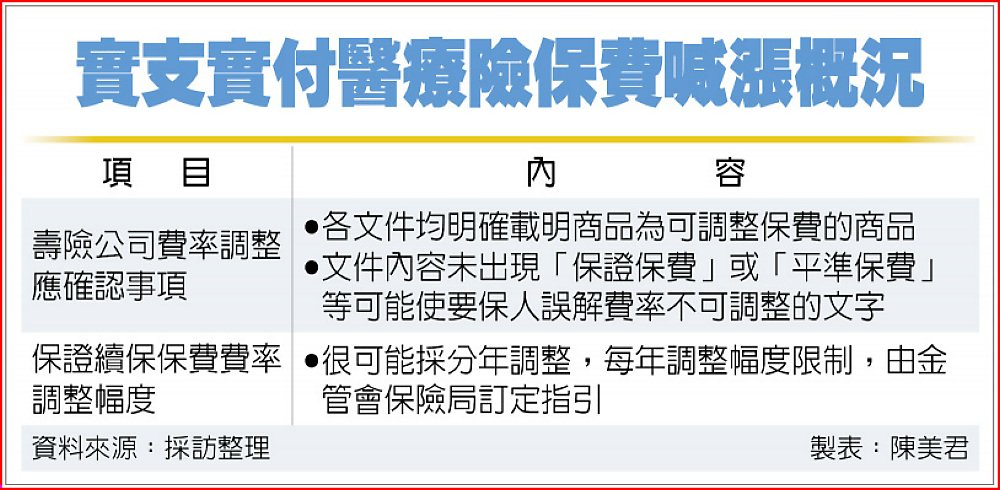

實支實付醫療險保費喊漲概況