-

2025.07.29 . 傅沁怡/台北報導

擬制遺產課稅 財部拋兩變革

1.死亡前兩年贈與配偶財產,不得向其他繼承人課遺產稅 2.配偶合法扣除額提高

圖/本報資料照片

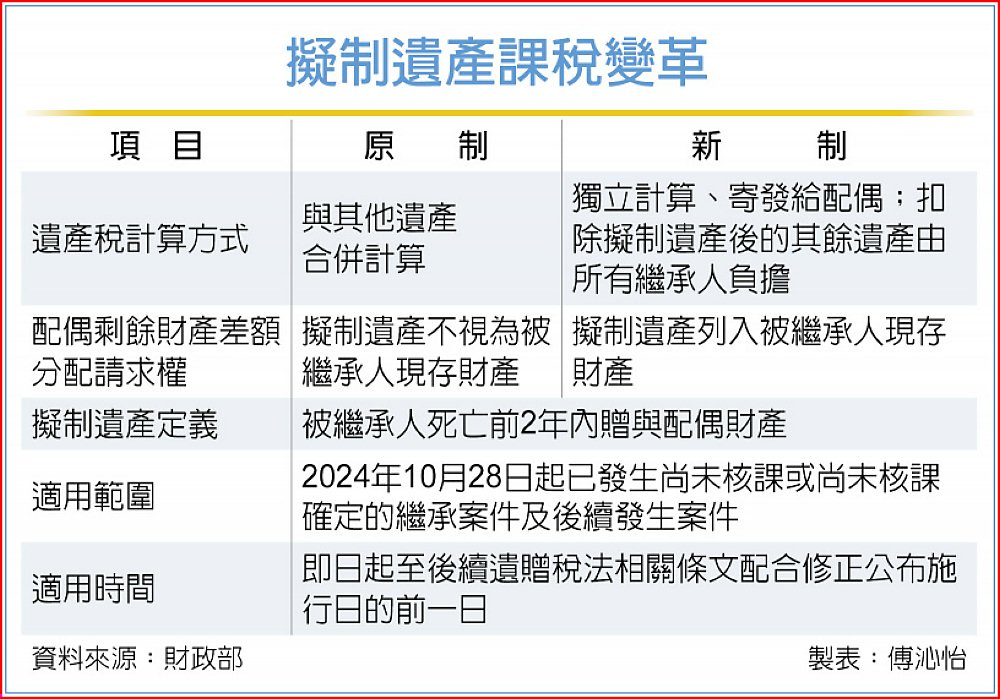

《遺產及贈與稅法》可望有重大變革,財政部28日針對擬制遺產(被繼承人死亡前二年內贈與配偶的財產)發布稽徵作業處理原則,除了獨立計稅,也將擬制遺產列入配偶剩餘財產差額分配請求權計算範圍,相關命令即日生效。

《遺產及贈與稅法》可望有重大變革,財政部28日針對擬制遺產(被繼承人死亡前二年內贈與配偶的財產)發布稽徵作業處理原則,除了獨立計稅,也將擬制遺產列入配偶剩餘財產差額分配請求權計算範圍,相關命令即日生效。財政部表示,憲法法庭去年10月28日做出相關解釋,並要求財政部兩年內修正《遺贈稅法》,為落實憲法保障平等權及財產權,維護租稅公平,財政部將依憲法判決意旨,盡速提出修法,修法前則依最新公布的行政命令處理。

財政部表示,本次行政命令的兩大修正內容,適用對象為2024年10月28日起已發生尚未核課或是尚未核課確定的繼承案件,適用期間至後續《遺贈稅法》相關條文配合修正公布施行日的前一日。

官員說明,過去對於擬制遺產和其它遺產是併同課徵遺產稅,若配偶取得擬制遺產後,於被繼承人死亡時拋棄繼承,可能發生配偶領取多數財產,但高額遺產稅由其它未拋棄繼承的繼承人負擔的不公現象,也可能成為避稅管道。

主要是現行遺贈稅規定夫妻間贈與免稅,但若贈與方在贈與發生後兩年內過世,則相關贈與視為擬制遺產,必須列入計算遺產稅,這時如果被贈與的一方拋棄繼承,等於相關財產移轉不會被課贈與稅,受贈方也不必揹負遺產稅。

為符合公平原則,財政部新發布的行政命令規定,稽徵機關應以全案遺產稅額,按擬制遺產及其他遺產占遺產總額比例計算的遺產稅額,分別對配偶及全體繼承人(含配偶)寄發遺產稅核定通知書。

換句話說,也就是針對擬制遺產的部分,會單獨寄發遺產稅通知書給配偶;扣除擬制遺產後的其餘遺產,才會由包括配偶在內的所有遺產繼承人繳納相關遺產稅。

另外一大變革則是對依法納稅的配偶有利,財政部表示,未來稽徵機關計算配偶剩餘財產差額分配請求權扣除數額時,必須將擬制遺產也視為被繼承人現存財產,也就是配偶的合法扣除額可因此提高。

擬制遺產課稅變革