-

2026.06.08 . 傅沁怡/台北報導

因應物價上漲 遺贈稅免稅額 明年雙升有望

遺產稅及贈與稅可望各拉高至1,482萬、271萬

因應物價上漲,明年遺產稅和贈與稅免稅額可望雙雙提高。以今年至5月的物價指數漲幅計算,遺產稅和贈與稅免稅額可望各拉高至1,482萬元和271萬元。圖/本報資料照片

贈與子女先別急,因應物價上漲,明年遺產稅和贈與稅免稅額可望雙雙提高。目前遺產稅免稅額為1,333萬元、贈與稅為244萬元,以今年至5月的物價指數漲幅計算,遺產稅和贈與稅免稅額可望各拉高至1,482萬元和271萬元。

贈與子女先別急,因應物價上漲,明年遺產稅和贈與稅免稅額可望雙雙提高。目前遺產稅免稅額為1,333萬元、贈與稅為244萬元,以今年至5月的物價指數漲幅計算,遺產稅和贈與稅免稅額可望各拉高至1,482萬元和271萬元。國人財富傳承的觀念日趨成熟,贈與成為高資產族群理財重要的一環。財政部統計,遺贈稅實徵淨額在2023年首度突破600億元,2024年和2025年則都高於700億元,今年前四月實徵淨額則是265.7億元,寫下同期新高水準。

依《遺贈稅法》規定,遺產稅、贈與稅的免稅額和課稅級距金額及相關扣除額,如遇消費者物價指數較上次調整的指數累計上漲達10%以上時,自次年起按上漲程度調整,調整金額以萬元為單位,未達萬元者按千元數四捨五入。

其中,不計入遺產總額的金額及各項扣除額,上次調整為2024年,課稅級距金額上次調整則是2025年,因此這兩項都未達調整標準,明年適用標準仍會沿用現行金額。

至於遺產稅及贈與稅免稅額上次調整為2022年,如以今年前五月平均消費者物價指數與當年適用的指數相較,漲幅已達11.15%,超過法定10%的標準,因此明年適用的遺贈稅免稅額可望調高。

財政部表示,遺贈稅各項金額按消費者物價指數連動調整,主要是為了符合國民經濟情況,依法進行調整機制,和一般具特定政策目的的減稅措施不同;是否調整和具體調整金額,等年底主總物價指數出爐後,財政部會再公告。

會計業者則提醒,財政部年底如公告調高2027年的遺贈稅相關金額標準,僅適用於2027年起發生的繼承或贈與案件,例如民眾如果是在2026年12月發生繼承或贈與,還是要以2026年的標準計算免稅額。

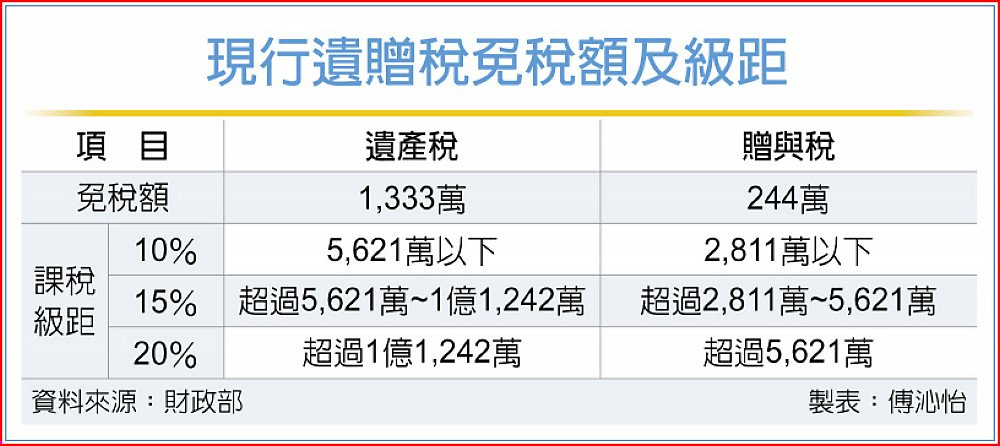

現行遺贈稅都是採三級累進稅率課徵,分10%、15%、20%,低於免稅額不必課稅,超過各級距門檻的金額,則依超過部分課徵因應稅率。

例如贈與超過6千萬元,會有部分免稅額、部分依10%和15%計算,超過5,621萬元的部分場是依20%計稅。

現行遺贈稅免稅額及級距