-

2026.06.11 . 陳美君/台北報導

保險局召集業者 談醫療險理賠

金管會保險局10日召集產壽險業者「喝咖啡」,針對醫療險理賠的三大核心議題進行研商。圖/magnific

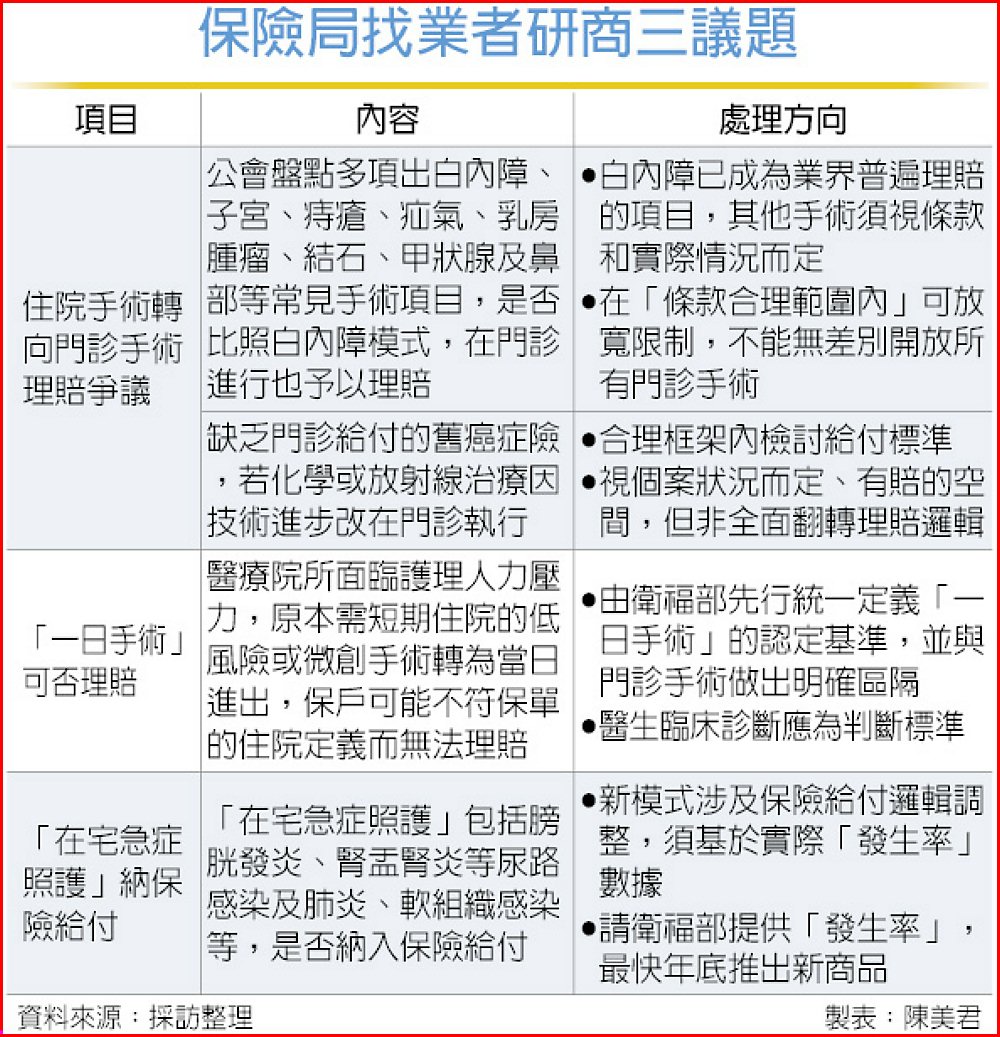

金管會保險局10日召集產壽險業者「喝咖啡」,針對醫療險理賠的三大核心議題進行研商。據悉,保局當天僅是蒐集意見,並未做出決議,但三大議題各自浮現處理方向:門診手術放寬理賠須在「條款合理範圍內」、一日手術需定義標準;在宅急症照護方面,業者最快於今年底推出新保單。保險局10日找來業者研商三大議題,一是「住院」手術轉向「門診」執行的給付爭議。壽險公會盤點出白內障、子宮、痔瘡、疝氣、乳房腫瘤、結石、甲狀腺及鼻部等常見手術項目,討論是否能比照白內障模式,在門診進行也予以理賠;業者認為,白內障已成為業界普遍理賠的項目,其他手術須視條款和實際情況而定,業者承諾在「條款合理範圍內」可放寬限制,但不能無差別開放所有門診手術。

金管會保險局10日召集產壽險業者「喝咖啡」,針對醫療險理賠的三大核心議題進行研商。據悉,保局當天僅是蒐集意見,並未做出決議,但三大議題各自浮現處理方向:門診手術放寬理賠須在「條款合理範圍內」、一日手術需定義標準;在宅急症照護方面,業者最快於今年底推出新保單。保險局10日找來業者研商三大議題,一是「住院」手術轉向「門診」執行的給付爭議。壽險公會盤點出白內障、子宮、痔瘡、疝氣、乳房腫瘤、結石、甲狀腺及鼻部等常見手術項目,討論是否能比照白內障模式,在門診進行也予以理賠;業者認為,白內障已成為業界普遍理賠的項目,其他手術須視條款和實際情況而定,業者承諾在「條款合理範圍內」可放寬限制,但不能無差別開放所有門診手術。針對缺乏門診給付的舊癌症險,若化學或放射線治療因技術進步改在門診執行,或病患因離島資源匱乏、醫院病床調度困難而改採居家照護,業者也同意應在合理框架內檢討給付標準,以確保實支實付險能發揮保障功能。業者透露,各保單條款間的解釋空間確實存在,「有賠的空間」視個案狀況而定,但整體方向是在既有條款框架內逐步通融,而非全面翻轉理賠邏輯。

第二議題探討因應「三班護病比」入法所產生的「一日手術」模式。因醫療院所面臨護理人力壓力,將原本需短期住院的低風險或微創手術轉為當日進出,保戶可能不符保單的「住院」定義而無法領取理賠。業者認為,首要之務是定義「一日手術」,患者當日上午8時入院、晚上9時出院,算不算住院?醫生的臨床診斷應為判斷標準,而不只是機械式的「六小時規則」。保險局同意由衛福部及醫療院所先行統一定義「一日手術」的認定基準,並與門診手術做出明確區隔。

第三案是「在宅急症照護」納入保險給付。據了解,所謂「在宅急症照護」包括膀胱發炎、腎盂腎炎等尿路感染及肺炎、軟組織感染(如蜂窩性組織炎),這些疾病「病情相對穩定、需要施打靜脈抗生素,但通常不需其他醫院複雜儀器治療」。

業者強調,這些新模式都涉及保險給付邏輯的調整,須基於實際「發生率」數據而非推測,才能既保障消費者權益,也維持保單精算合理性,將請衛福部提供數據,最快年底前推出新商品。

保險局找業者研商三議題