-

2026.06.11 . 魏喬怡/台北報導

鬆綁法規、鼓勵試辦 齊力消弭金融孤兒

涵蓋0歲至100歲,由「被動服務轉為主動守護」。

金管會主委彭金隆。圖/本報資料照片

前言:我國「2025年普惠金融指標」全數達標,多項數據傲視全球;繁榮背後,20歲以下青少年與60歲以上高齡者,卻因缺乏獲利模式,淪為被體制遺忘的「金融孤兒」。

前言:我國「2025年普惠金融指標」全數達標,多項數據傲視全球;繁榮背後,20歲以下青少年與60歲以上高齡者,卻因缺乏獲利模式,淪為被體制遺忘的「金融孤兒」。面對超高齡社會疊加少子化雙重挑戰,金管會力推「全齡金融」政策,期將金融被動服務轉為主動守護,實務上卻面臨國際經驗匱乏、商業誘因不足等瓶頸。

本專題深入產官學界共同激盪,引領全齡金融加速落實,盼消弭失衡,期能真正實踐「老有所終、幼有所長」的普惠願景。

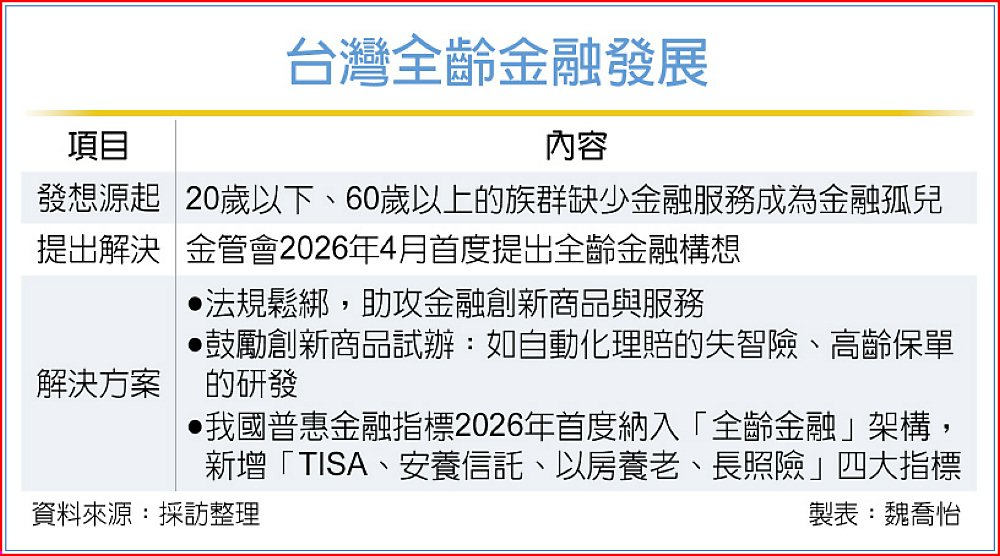

台灣於2025年正式邁入超高齡社會,每五個人就有一位為65歲以上的長者,但現在的金融服務卻沒跟上,以致愈來愈多「金融孤兒」出現。金管會主委彭金隆在2026年4月接受本報專訪時首度拋出「全齡金融」的構想,認為金融服務要能涵蓋0歲至100歲才對,並由「被動服務轉為主動守護」,進一步「化危機為商機」,將採法規開放、鼓勵業者提出試辦二大策略,預計今年底前,就可看到全齡金融服務的試辦啟動。

事實上,彭金隆並不是憑空發想,而是透過訪問60多家金融業者後才得出的結論,發現目前的金融服務侷限在特定年齡層與商品銷售,但這在個「均老」的高齡化社會中是不夠的,高齡化社會的金融需求須更多元化。

在「高齡新金融服務」方面,彭金隆就提出了「失智自動化理賠保單、長照實物給付保單、健康險保單、銀行分行提供生活支持」等構想。彭金隆指出,目前產險已有「自動化理賠」機制的保單出現,像班機延誤險就會自動偵測,當班機一有延誤,就立刻啟動理賠,失智險也可朝這方向設計。

保險局指出,現行國外已有針對失智症給付的保單,例如新加坡的Singlife保險公司推出Singlife Dementia Cover長照保障計畫,針對認知功能退化與心理健康狀況提供每年最高1萬星幣(約新台幣24.7萬元)的給付,國內也有針對失智症族群設計的專屬健康保險商品,其保障範圍涵蓋失智症初期階段。

但「自動化理賠」保單尚未出現。「因涉及資料串接、個資保護及相關配套措施等」,保險局指出,已請壽險公會研提全齡金融與衛生福利部合作優化相關服務作法,待相關規劃成熟後,將適時對外說明。

「長照實物給付保單」也正研議中。保險局指出,近期已開放保險業可參股投資健康福祉事業,未來保險業或可透過與所投資健康福祉事業等長照生態圈業者合作,提供保戶健康管理、長照或相關生活支持服務,例如送餐、料理生活起居等各類型對於失智失能者的服務,作為理賠給付的選項。

金管會也在規劃健康險的改革,從過去的「年齡導向」逐漸轉向「健康導向」,這部分會加速鬆綁。保險局指出,目前的一年期健康險是超過80歲就買不到,但近年金融科技(FinTech)快速發展,透過穿戴裝置、健康大數據、人工智慧(AI)及遠距醫療等技術,保險公司已能更即時且精準地掌握個人健康狀況。例如,透過蒐集心率、步數、睡眠品質、血糖及血壓等健康數據。如此一來,即使是高齡者只要維持良好健康狀態,仍有機會以合理保費取得適當保障。

保險局指出,打算放寬保險業在開發壽險新商品時,只要符合精算原理原則,經合理評估所採數據基礎及假設並審慎控管未來風險者,其費率釐訂引用資料可不限定「應採最近三年至五年的統計資料」的規定。將有助保險業發展新型高齡健康保單及創新健康保險商品,使保險設計更能反映實際健康風險與市場需求。

在「青少年新金融服務」方面,彭金隆則認為,思維要從「保護到賦能」。以前認為青少年是需要保護的金融,但應轉為賦能,所以現有金融試辦,不必用舊有的核貸思維要求收入的22倍以內,而是用金融科技或其他核貸方式讓年輕人可以有辦法貸款。

「全齡金融」的發想已在今年5月時首度出現雛形。金管會5月28日公布的普惠金融指標,首度納入「全齡金融」架構,新增「TISA、安養信託、以房養老、長照險」四大指標,金管會的目標是讓金融服務由「普遍可及」進一步邁向「各年齡層皆能獲得適切服務」。

台灣全齡金融發展