-

2026.06.12 . 陳美君、呂欣芷/台北報導

專家獻策 完善全齡金融

高齡端建三方共管機制;年輕人從全齡教育做起。

金管會主委彭金隆。圖/本報資料照片

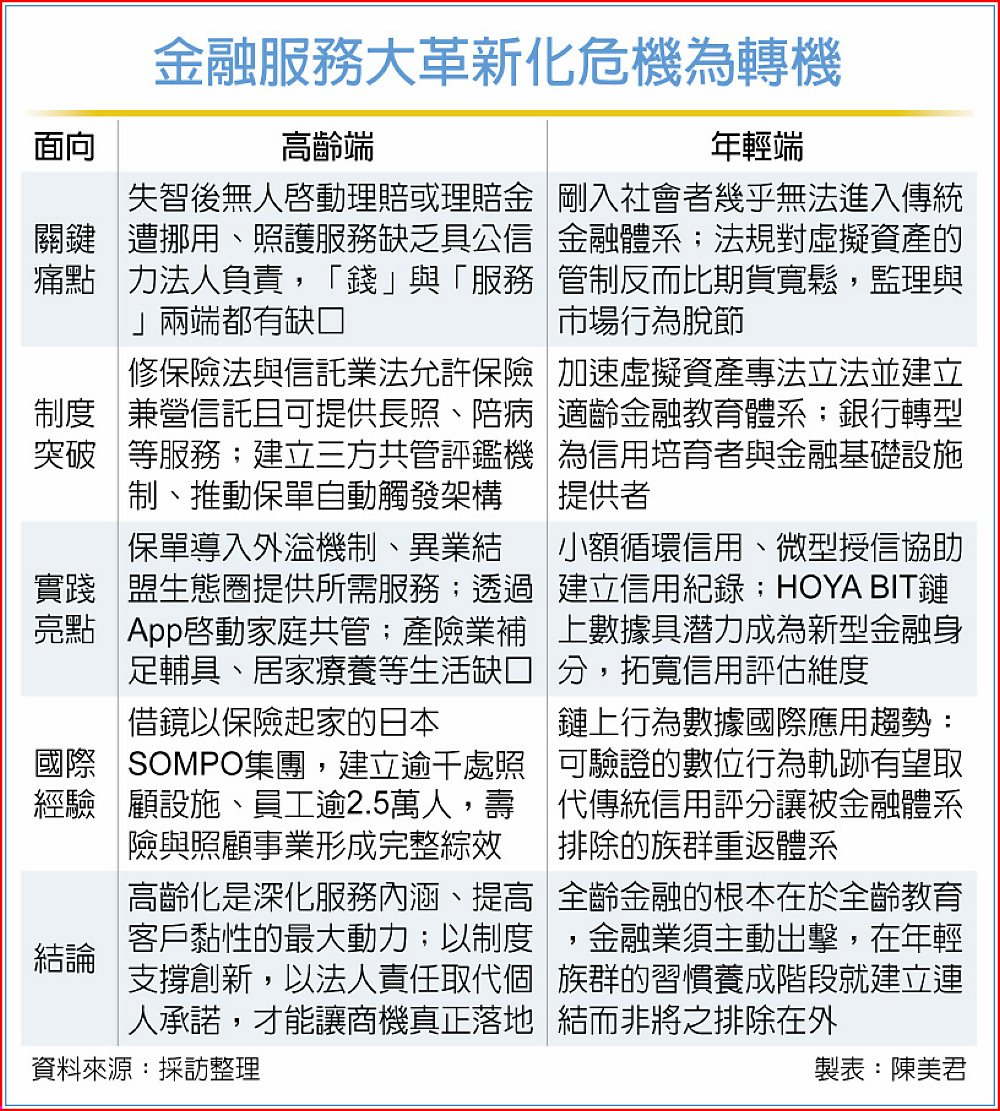

前言:在高齡化及少子化浪潮下,金融業亟須擺脫「事後理賠」的被動思維,轉向全齡陪伴與風險預防。除布局外溢保單、長照生態圈與家庭保障機制,協助年輕世代建立信用與資產管理能力外,專家建議,政府應加速鬆綁信託法規、建立三方共管制度並推動產官學合作,將人口結構挑戰轉化為跨世代金融創新的新契機。

前言:在高齡化及少子化浪潮下,金融業亟須擺脫「事後理賠」的被動思維,轉向全齡陪伴與風險預防。除布局外溢保單、長照生態圈與家庭保障機制,協助年輕世代建立信用與資產管理能力外,專家建議,政府應加速鬆綁信託法規、建立三方共管制度並推動產官學合作,將人口結構挑戰轉化為跨世代金融創新的新契機。金管會主委彭金隆提出「全齡金融」政策,宣示金融服務必須從被動等待消費者上門,轉為主動守護每個人的人生階段財務安全;本報訪問三位學者專家,從不同角度指向同一結論:「主動守護」需要制度支撐,在高齡端,應修法讓保險業兼營信託並延伸至服務,建立三方共管信任機制與保單自動觸發架構,年輕世代則從「全齡教育」做起,才能讓每個年齡層都能獲得金融體系的照護,安心走過人生每一個階段。

對於彭金隆提出的「業務員考照轉型照顧者」構想,前行政院長陳冲表示,高齡保障問題可拆解為兩層-「錢」與「服務」。信託可以處理資金,讓高齡者每月撥款支付照護費用,但錢是否被家人不當挪用則是力有未逮,更大的缺口在服務端,目前沒有具公信力的法人,能對照護服務的品質負責。業務員的居家服務證照是個人擁有,保險公司的法律責任範圍沒有「照護服務」這一項。

因此,陳冲主張從修法著手,打通兩個制度瓶頸,一是修保險法,允許保險業兼營信託,讓保險公司以法人身分對客戶負完整責任;二是修信託業法,將信託業務範圍從金錢管理擴大至服務,讓銀行與保險業都能為高齡者安排並監督長照、陪病等實質照護,以制度取代仲介、以法人責任取代個人承諾。他同時批評台灣銀行的信託業務有95%是「不是真正的信託」,實質上是在銷售基金,「全世界只有台灣是這樣」。

資誠會計師事務所家事與高齡權益服務主持會計師蔡晏潭則是從保險產品設計角度切入。他以「又愛又怕」形容保險業對高齡市場的矛盾;以失智險為例,失智的判定光譜極寬,若認定失當,可能引發大規模索賠。

他主張建立「三方共管」評鑑機制,由消費者端、家屬端與保險公司端共同訂定明確認定指標,三方都無法單方操縱,才能讓業者有信心投入、民眾有信心投保。

更深一層的問題是,「失智之後,誰來啟動理賠?」現行保單仰賴業務員,但業務員可能異動或離世。蔡晏潭建議仿照死亡登記的連動邏輯,在當事人出現失智就醫紀錄後,系統自動通報第三方機構代為啟動,「一個不記得自己是誰的人,不可能記得自己有一張保單」。

蔡晏潭也點出高齡者一個說不出口的深層焦慮:怕被家人挪用理賠金。他因此主力推廣「實物給付保單」,保險公司直接替被保險人支付醫療費、長照費或照護費。他引用日本SOMPO集團的案例,該集團以保險起家,在全日本建立逾千處照顧設施、員工達2萬5千人,將壽險與健康照顧事業形成完整綜效,是台灣保險業布局照顧產業的典範。

銘傳大學金融科技學院副教授兼主任、金融消費評議中心暨消基會董事林盟翔,則從年輕族群切入另一端的問題。現代年輕人的第一筆投資往往不是去銀行開戶,而是進入虛擬資產市場。法定成年18歲可開戶,期貨開戶卻須年滿20歲,波動更劇烈的虛擬貨幣反而毫無年齡管制。「問題是虛擬貨幣波動更大,年輕人早已習以為常」。他呼籲虛擬資產專法立法進度應加速,回應年輕族群真實的金融行為。

林盟翔更指出,這是客源結構的長期隱患:年輕世代若從一開始就不習慣與金融機構接觸,待累積資金後也不會主動回流,未來壯年與高齡客群將同步萎縮,「全齡金融的根本,在於全齡教育。」金融機構必須主動出擊,在年輕世代還在形塑金融習慣的階段,就建立起連結。

金融服務大革新化危機為轉機