-

2023.11.12 . 黃惠聆/台北報導

投資太晚開始 成退休規劃大忌

[退休理財術]

60歲退休想存到300萬元 每月須存款金額

依衛福部的老人狀況調查資料顯示,2017年調查時準退休族(55歲至65歲)還有42%還沒有作退休規劃的話,那麼青壯族沒存退休金比重恐比4成多更多。精算師表示,退休規劃最易犯的錯誤,不是投資錯誤,而是太晚開始,因為「複利效果」需要長時間累積才能顯現出來。

依衛福部的老人狀況調查資料顯示,2017年調查時準退休族(55歲至65歲)還有42%還沒有作退休規劃的話,那麼青壯族沒存退休金比重恐比4成多更多。精算師表示,退休規劃最易犯的錯誤,不是投資錯誤,而是太晚開始,因為「複利效果」需要長時間累積才能顯現出來。依國發會數據,台灣65歲人口占比一路上升,從2010年的10.7%到2020年已來到16.1%,預估到2030年將成長至24.1%,和德國25.9%相差不到2個百分點,由於2020年台灣生育率只有0.99人,比日本的1.33人以及德國的1.53人還低,因此,到了2065年時,預估台灣老人人口(超過65歲)占比將逾4成(43.3%),屆時即會超過日本的38.4%以及德國的28.4%,成為全球人口老化最嚴重的國家。

從上述數據顯示,台灣人口急速老化,出生率又低時,未來勞保的「破產」恐不是喊喊而已,制度改革應是勢在必行。台灣在人口快速老化之際,即使勞退年金、勞保年金以及國民年金是台灣人的「退休三寶」,但民眾未來無法只靠退休三寶,退休金準備還是要靠自己存比較穩當。

究竟要存多少退休金才夠?專精企業管理總經理葉崇琦表示,每個人大不同,但要概算自己個人要存多少退休金準備很簡單,只要估算退休後每個月要花多少錢(如3.5萬元或5萬元)*預期退休後的壽命(如25年)即可得知要存多少退休金準備。

葉崇琦指出,舉例來說,若預計65歲退休,女性餘命(國人平均壽命)還有22.32年,退休金要存937萬元(3.5萬元×22.32年×12個月=937.44萬元)。若是有勞退及勞保年金及國民年金等退休三寶可以再扣除,因此,退休金準備缺口可以大幅下降。

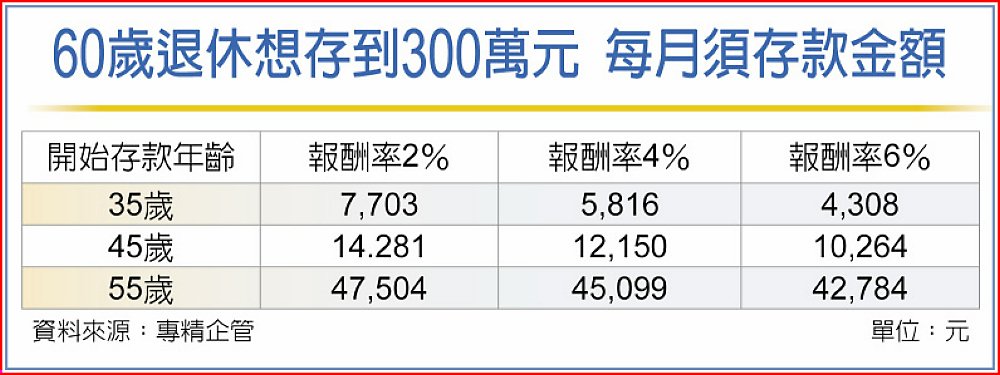

假設退休金準備缺口是300萬元,只要提早十年作準備,民眾每個月存的金額可以少3萬元。舉例來說,民眾計劃60歲退休時另存300萬元,若民眾55歲才開始存,不管投資報酬率是2%及4%或6%的投資商品,每個月要存4.8萬元、4.5萬元、4.27萬元,如果可以提早十年,在45歲開始存,不管是2%、4%或6%,每個月只要存1.42萬元、1.21萬元、1.03萬元即可。

由上述試算例子即可看出愈早存退休準備,退休金準備壓力愈小。葉崇琦說,退休規劃最易犯的錯誤,不是投資錯誤,而是太晚開始,「複利效果」要靠時間累積,時間不夠長效果不明顯,複利效果更是累積財富或退休金的重要關鍵,因此,存退休金準備要及早開始。

存得多vs.存得早