-

2023.11.26 . 魏喬怡/台北報導

退休金抗通膨 利變保單當靠山

[退休理財術]

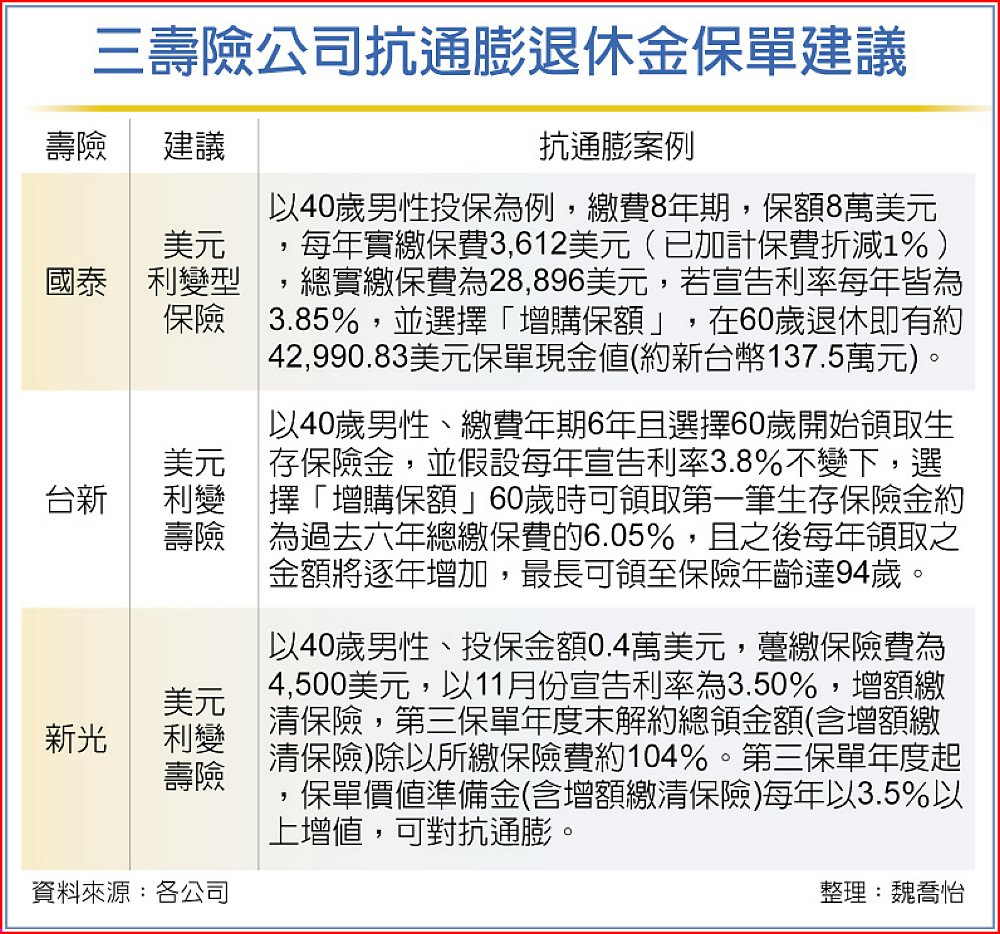

三壽險公司抗通膨退休金保單建議

通膨高漲,退休金如何抵抗通膨怪獸已成全民隱憂,中信銀行日前做的「2023台灣家庭理財暨世代退休大調查」,結果顯示在通膨壓力下,高達65%受訪者憂心退休金不足。國泰人壽建議,退休金應打造「資產保全、醫療和長照」三個帳戶;台新人壽強調,「利率變動型還本終身保險」、「投資型保險的年金型商品」不可少;新光人壽力推「美元利變壽險」來抗通膨。

通膨高漲,退休金如何抵抗通膨怪獸已成全民隱憂,中信銀行日前做的「2023台灣家庭理財暨世代退休大調查」,結果顯示在通膨壓力下,高達65%受訪者憂心退休金不足。國泰人壽建議,退休金應打造「資產保全、醫療和長照」三個帳戶;台新人壽強調,「利率變動型還本終身保險」、「投資型保險的年金型商品」不可少;新光人壽力推「美元利變壽險」來抗通膨。國泰人壽建議,退休金要抗通膨有三心法,一是資產規劃要做好,「利變型保險」是不錯選擇,若可承擔適度風險,財務規劃時可考量「投資型保險」,如月撥回類全委商品,由專業團隊代操,每月撥回資產,享有穩定退休金流。二是醫療保障要足夠,避免龐大醫療費用吃掉退休金,醫療險若有保障逐年增額,亦可抗通膨。三是長照需求不可少。少子化意味著未來照顧人力短缺,長照保障規劃降低照顧壓力。

台新人壽強調,掌握三原則,一是提早準備(愈早規劃愈好),傳統型商品年齡愈低保費愈便宜,愈早投保投資型商品來累積帳戶價值可發揮愈大的時間複利效果;二是定期定額,投保投資型商品時,面對投資市場的波動可透過定期定額來分散風險,並且在長期持有之下,能穩健累積帳戶價值;三是避免經濟能力無法負荷,保費支出應衡量自身能力,避免未來無法正常繳費下而導致保單停效,影響保障權益。

新光人壽指出,「美元利變壽險」是用時間複利及高槓桿,中長期而言,可讓資產增值,且不少人為了資產傳承,想要將財富傳給下一代,美元保單可滿足需求,加上還有抗通膨的優勢,頗受投資人矚目。

新光人壽指出,美元保單最大特色是預定利率比新台幣計價保單高,保費相對較便宜,目前市面上各主要保險公司銷售的美元利變壽險理財型主力保單,宣告利率介於2.65%至3.2%,主要特點就是當年度保額會逐年遞增,減緩通貨膨脹影響,讓實質保障不縮水。

若被保險人繳費期滿後不打算解約,可以繼續滾存,一般儲蓄險保障年齡皆超過100歲,假設被保險人有意將身故保險金留給子孫,可直接指定受益人,該筆款項有機會不列入遺產,達到分配傳承的效果。