-

2024.01.21 . 孫彬訓/台北報導

善用年終添保障 提早規劃享樂退

[退休理財術]

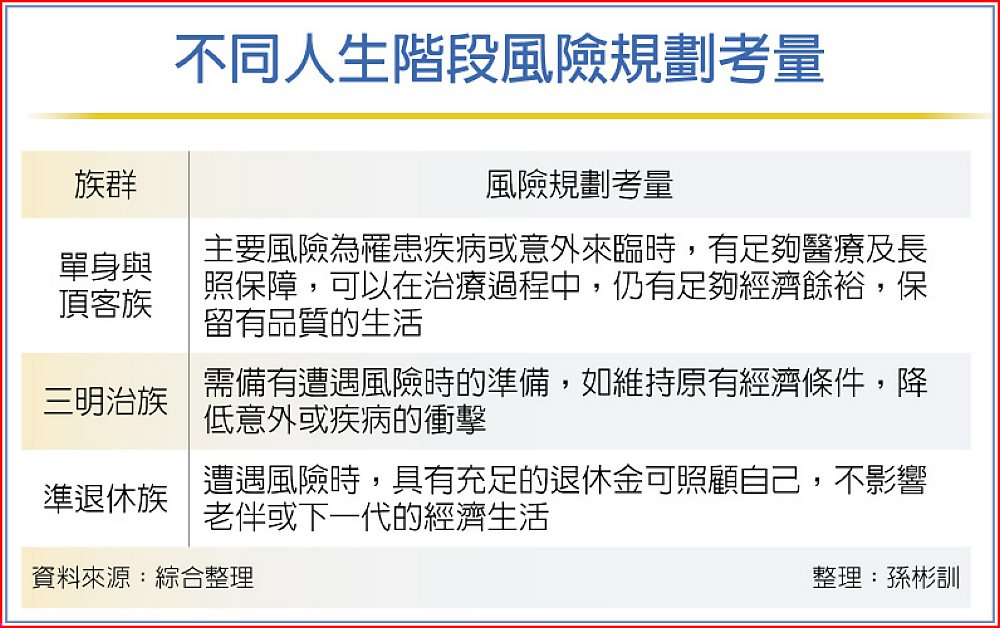

不同人生階段風險規劃考量

農曆新年將屆,不分軍公教、工商行號也照以往習慣,上班族年終獎金、考績獎金依續入袋,其中,因後疫情時代旅行觀光業的復甦,航空業更喊出創新高的年終薪情。保險業者提醒,民眾不妨運用領取年終獎金的機會,妥善理財掌握未來。依照自己人生的不同階段,與可運用獎金的多寡,及不同的人生目標,運用保險商品的選擇,穩健規劃資產與保障,甚至也可提早為退休做準備。

農曆新年將屆,不分軍公教、工商行號也照以往習慣,上班族年終獎金、考績獎金依續入袋,其中,因後疫情時代旅行觀光業的復甦,航空業更喊出創新高的年終薪情。保險業者提醒,民眾不妨運用領取年終獎金的機會,妥善理財掌握未來。依照自己人生的不同階段,與可運用獎金的多寡,及不同的人生目標,運用保險商品的選擇,穩健規劃資產與保障,甚至也可提早為退休做準備。台新人壽董事長蔡康指出,人生風險的防禦應依照人生不同階段而有不同目標,例如身為家庭經濟主要支柱,應強化保障,夠大的保險防護網才足以提供家人安心的照顧;進入中年時期,工作、家庭責任趨緩時,則應將理財目標放在自身退休或為資產傳承預做準備,建構策略性的財務規劃,方能讓資產保值、運用更靈活。

台新人壽表示,保險為最常見的退休準備工具之一,就是以資產累積為主的利變型壽險。其特色就是保險金額有機會逐年遞增,加速資產累積效果。且透過該商品本身的宣告利率機制,也有機會再享增值回饋分享金。以台金旺利率變動型終身壽險躉繳型商品為例,第七保單年度以後可選擇現金給付,讓退休可運用的資金更靈活,除了財富回饋外還有壽險保障可照顧家人。

南山人壽建議,分族群做透過保險,為未來的可能性風險做一規劃。以內政部統計2021年的25歲至49歲的未婚人口近380萬人,以該年齡區間總人數來看,未婚率達43%。顯見社會變遷,晚婚遲育,甚至不婚主義者也增多,因為結婚生子不再是人生必做清單項目。此外,家庭型態調查也發現家戶成員有小孩的核心家庭占比從39%降至33.1%,減少5.9%;僅夫妻兩人的占比,從2012年至2020年則是上升3.5%,9年間約增加43.4萬戶。

針對這些單身與頂客族,建議風險規劃,以罹患疾病或意外來臨時,有足夠的醫療及長照保障為考量,可以在治療的過程中,仍有足夠的經濟餘裕,保留有品質的生活。而需要養家活口的標準的三明治族群,更需要保障自己未來,維持經濟水平的能力,才足以支應家庭支出與開銷。

加上以2021年家庭平均消費支出為81.5萬元來說,照顧家人10年則需要815萬元,扣除2021年家庭平均儲蓄金額27.5萬元後,約需準備787.5萬元的壽險保額。並且要有遭遇風險時的期待的準備,如維持原有經濟條件,降低意外或疾病的衝擊。