-

2024.02.25 . 黃于庭/台北報導

規劃退休金三部曲 邁向財務自由

[退休理財術]

銀行教戰規劃退休撇步

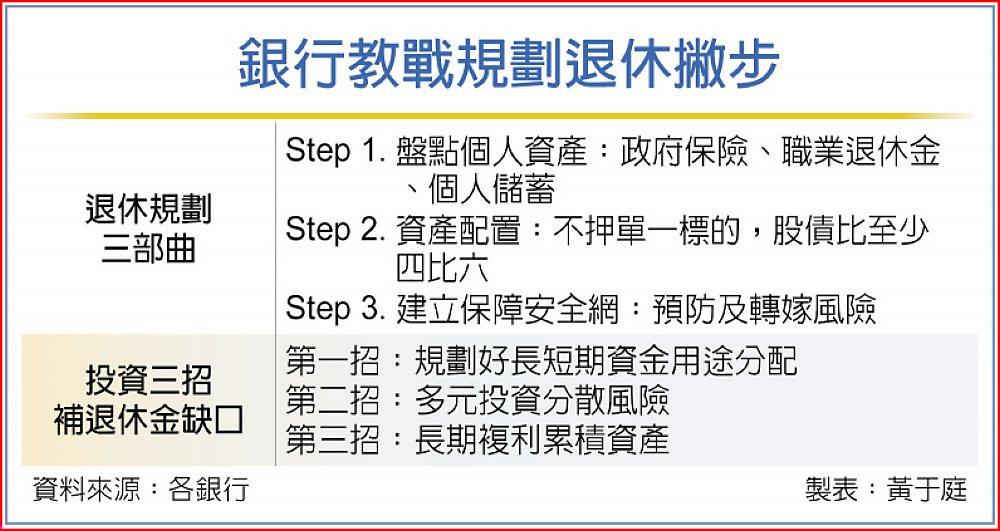

現代人追求財務自由、提早退休,前提是須有足夠的退休金規劃方案,以維護原有生活品質,甚至追尋人生的夢想,銀行業者提出規劃退休金三部曲,從政府保險制度、職業退休金以及個人理財投資來盤點資產,再透過資產配置放大財富,最後建立保障安全網來抵禦風險,達成美好退休生活。

現代人追求財務自由、提早退休,前提是須有足夠的退休金規劃方案,以維護原有生活品質,甚至追尋人生的夢想,銀行業者提出規劃退休金三部曲,從政府保險制度、職業退休金以及個人理財投資來盤點資產,再透過資產配置放大財富,最後建立保障安全網來抵禦風險,達成美好退休生活。據國泰世華銀行公布的《2023臺灣全民財務健康關鍵報告》指出,國人認為至少要準備1,431萬元才能退休,最低支應金額為1,333萬元。事實上,想要過什麼樣的退休生活因人而異,若以「4%法則」概念推估退休所需金額,算法可以採用「年支出/4%」,例如預估退休後每月生活費為4萬元,加上每年兩次旅遊費用共10萬元,年總支出金額為58萬元,以上述公式計算出來的退休金額約為1,450萬元。

國泰世華銀行表示,在初步計算出退休所需金額後,第一部曲就需要先盤點資產,也就是退休三大支柱,包括政府的保險制度、職業退休金,以及個人儲蓄與投資。第一支柱「政府保險」,如勞保、國民年金等制度,包含傷害、殘廢、生育、死亡及老年給付,以勞保為例,在職勞工依規定支付勞保費用,離職退保且符合勞工保險老年給付請領資格時,即可申請一次提領或以年金方式每月提領。

第二支柱「職業退休金」,依照職業別有所不同,主要概念是由雇主及受雇者共同提撥的退休保障,以勞工退休金為例,除了雇主每月至少提撥員工全薪的6%,勞工也可按月為自己提領薪資的0%~6%至個人退休專戶,退休可選擇一次提領或月退休金;第三支柱「個人儲蓄資金」,是個人透過儲蓄、投資理財用以彌補退休金缺口的資金來源。

永豐銀行建議,清點手邊資產後,第二部曲就是做好資產配置,若發現有較大的資金缺口,也不能為了獲利「All in」全單押一個標的,股債比至少四比六,且隨著年紀愈大,保守型商品的比重就要配置愈高,即將退休的橘世代應以保本、穩定配息為主。

永豐銀行提醒,到了第三部曲,最重要的是重視風險、安排好保障,不只是投資風險,還有生命及健康風險,若突然發生意外導致危及健康或生命,不僅會使退休計畫延後,甚至還有可能會造成家庭失能。

國泰世華銀行呼籲,退休不僅要備妥生活費,更需要一併規劃意外、醫療、長照等費用,以免影響家庭經濟和退休生活品質。民眾要審慎思考並全方位建立健全的退休金計畫,迎接豐富多彩的退休生活。