-

2025.03.02 . 黃惠聆/台北報導

國人退休後最擔心的三件事 專家獻策

台灣民眾退休後最擔心的前三項分別是健康問題、退休金太早用盡以及非預期的事件發生。圖/本報資料照片

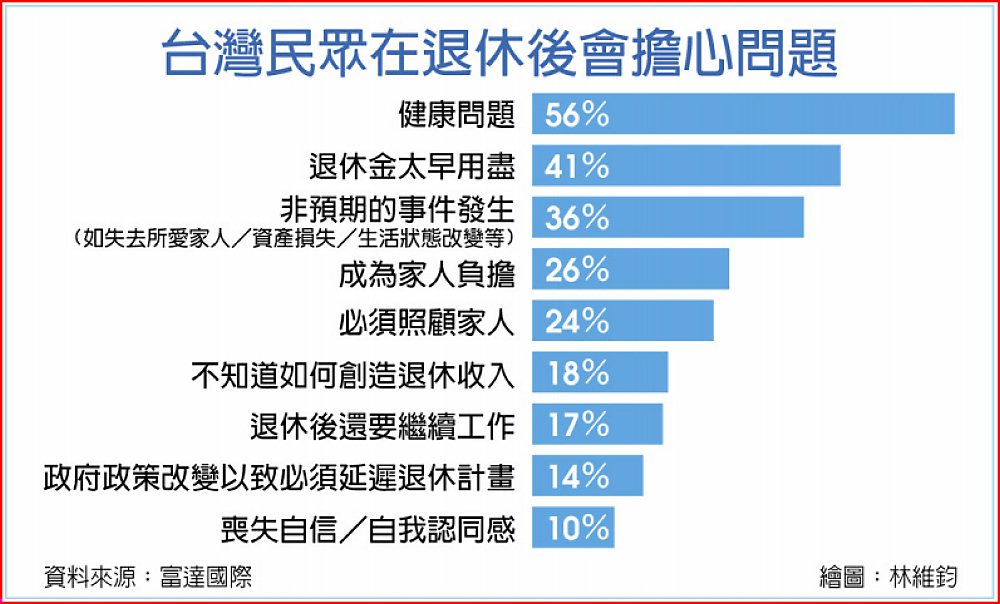

富達國際在日前發布的全球情緒調查中,台灣民眾退休後最擔心的前三項分別是健康問題、退休金太早用盡以及非預期的事件發生。財經專家指出,面對這三項憂慮,除了第三項較無法掌控外,前二項,民眾只要在退休前及退休後持續努力,將可以這二項壓力降至最低。

富達國際在日前發布的全球情緒調查中,台灣民眾退休後最擔心的前三項分別是健康問題、退休金太早用盡以及非預期的事件發生。財經專家指出,面對這三項憂慮,除了第三項較無法掌控外,前二項,民眾只要在退休前及退休後持續努力,將可以這二項壓力降至最低。面對瞬息萬變的金融市場,雖然可能會使退休金準備可能因投資的錯誤而縮小,富達國際表示,落實長期投資卻是讓退休準備再增值不變的法則。

富達國際台灣區負責人暨富達投信董事長李少傑表示,積極的理財規劃對減輕壓力並確保舒適的退休生活至關重要。每年之初通常是重新檢視自己財務狀況和退休儲備的好時機,尤其多數人於年底或農曆年前夕拿到年終獎金,在扣除生活支出和償還債務等需求之虞,因此可善用每年的獎金,強化安穩退休的基礎。

除了定期持續投資之外,如果擔心退休金太早用盡,理財專家建議,在勞退新制自提部分,雇主目前每月必須提撥勞工工資的6%作為勞工退休金,除了雇主提繳的部分外,勞工也可以自願提撥1%~6%薪資至退休金帳戶作投投資,讓退休金帳戶裡存入更多的金錢,經過複利效果,將使勞工在未來退休時有較多的資金可以運用。

理財專家表示,勞工再自行提撥6%的薪資除了可以累積更多的退休金外,多提撥6%更具有節稅功能,因為該自願提繳金額可不計入提繳年度薪資所得課稅。依上述例子假設勞工的每月薪資為10萬元,當勞工申請自提6%,則依照月提繳工資10萬元元且提繳12個月計算,則勞工1年共提繳了「100,000×6%×12」,共7.2萬元進入退休金個人專戶。這7.2萬元可以免繳當年度薪資所得,假設這位勞工適用的稅率是12%,因此可以算出「72,000×12%」,大約等於8,640元,也就是勞工該年度可以節省8,640元的稅負。另外,由於勞退自行提撥的退休金有「保證收益機制」享有不低於以當地銀行2年定存利率計算之累積收益保障。

依據勞動部日前所公布的資訊,統計至2024年10月,自願提繳退休金勞工人數為118萬3,965人,雖然多數皆自提6%,占總數約15.41%,換言之仍有近85%勞工沒有自願提撥,不過,自願提撥人數已經較前一年同期增加11.9萬人。

台灣民眾在退休後會擔心問題