-

2025.03.23 . 戴瑞瑤/台北報導

迎戰超高齡、通膨 長照險需求攀升

通膨率持續升溫,民眾的長照準備金難以追上通膨,壽險公司提醒民眾應及早規劃準備。圖/本報資料照片

超高齡社會來臨,65歲以上的老年人口將占台灣社會總人口的20%,45歲以上的中壯年人口亦達50%,而少子化趨勢未見減緩,據國發會的人口推估,至2070年每1位青壯年人口須扶養1名老年人。壽險公司觀察,隨著超高齡社會與少子化,提升民眾的長照風險意識,長照險投保率逐年上升,但通膨率持續升溫,民眾的長照準備金難以追上通膨,提醒民眾應及早規劃準備。

超高齡社會來臨,65歲以上的老年人口將占台灣社會總人口的20%,45歲以上的中壯年人口亦達50%,而少子化趨勢未見減緩,據國發會的人口推估,至2070年每1位青壯年人口須扶養1名老年人。壽險公司觀察,隨著超高齡社會與少子化,提升民眾的長照風險意識,長照險投保率逐年上升,但通膨率持續升溫,民眾的長照準備金難以追上通膨,提醒民眾應及早規劃準備。為彌補保戶的長照費用缺口,台灣壽險市場是從1996年開賣第一張長照險保單,邁入約30年,據壽險公會統計,截至去年6月底,國內長照險有效契約為111.2萬張,以同時間台灣人口數統計,投保率約為4.75%,隨政府推動長照計畫,國人對長期照顧的認知與需求增加,投保率亦有逐年增加的趨勢。

南山人壽表示,就內部的數據發現,保戶長照險平均保額僅33.4萬元,且只有9%的人同時擁有二張以上長照險,主要是終身型與定期型的搭配;然而,反觀2023年發布的「超高齡社會跨世代需求痛點調查報告」,逾20%民眾認為需具備超過1,000萬元的準備金才足以因應老年長照需求,甚至有7%民眾表示2,000萬元也不足夠,與民眾預期長照準備金所需的水準仍有差距,凸顯民眾對老年生活的理想及現實之間,仍有缺口需要補足。

進一步觀察長照相關理賠情形,最常見的理賠原因依序為失智症、腦中風、帕金森氏症,占逾7成以上;失智長照隨著被保險人年齡增加,其理賠比率也攀升;長照險理賠主要發生在61歲~70歲,65歲以上失智長照理賠案件,占整體65歲以上長照理賠件近38.5%,但並非只有高齡者存在長照風險,竟有14.5%的理賠發生在41歲~50歲的中壯年族群。南山人壽指出,顯示長照風險不分年齡,民眾應破除迷思,從40歲開始為長照預備金做準備,鎖住人生黃金期最佳狀態。

宏泰人壽認為,超高齡社會下單一子女照顧父母的責任勢必更加沉重,萬一高齡父母生病需要長期照顧,又沒有其他兄弟姊妹可以分擔,長照漫長的過程必然非常艱辛,為轉嫁未來長期照護的風險,長照險可為經濟面預做因應。

新光人壽表示,長照險是只要符合長期照顧狀態或者完全失能,保戶即可領取一次保險金與分期保險金,一次金通常是保額倍數,可以紓解突來的經濟壓力,例如做為養護機構的保證金或是添購輪椅、電動床等醫療照護器材之用;分期保險金則是每年給付,讓保戶可以支應高頻率的看護費用或者其他生活所需,可挑選每年具有單利遞增的商品,可以避免長照保險金因為通膨而侵蝕掉購買力,更能夠彌補照護開支。

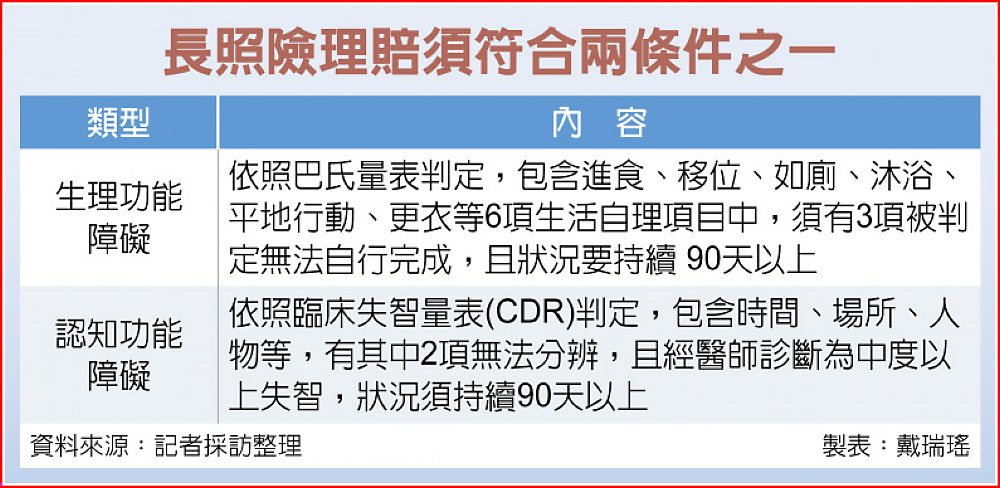

長照險理賠須符合兩條件之一