-

2025.07.27 . 孫彬訓/台北報導

打造醫療防護網 預約退休新人生

[退休理財術]

壽險業者建議,退休準備與醫療保障應採取「專款專用」策略,避免醫療支出侵蝕原本預留的退休金,才能真正享受安心且有品質的第二人生。圖/本報資料照片

台灣今年正式邁入超高齡社會,隨之而來的健康風險與財務挑戰也日益顯著。如何在退休後實現「健康變老」,不僅是個人關注的課題,也是整體社會必須共同面對的挑戰。壽險業者提醒,唯有及早布局醫療保障,才能讓第二人生更從容、無後顧之憂。

台灣今年正式邁入超高齡社會,隨之而來的健康風險與財務挑戰也日益顯著。如何在退休後實現「健康變老」,不僅是個人關注的課題,也是整體社會必須共同面對的挑戰。壽險業者提醒,唯有及早布局醫療保障,才能讓第二人生更從容、無後顧之憂。隨著年齡增長,身體機能退化與慢性病風險提高,醫療需求也隨之上升。根據資料,2023年台灣65歲以上人口占比已達18.35%,但卻佔據了全體醫療支出的41.7%,顯示高齡族群在醫療資源上的需求遠高於其他年齡層。

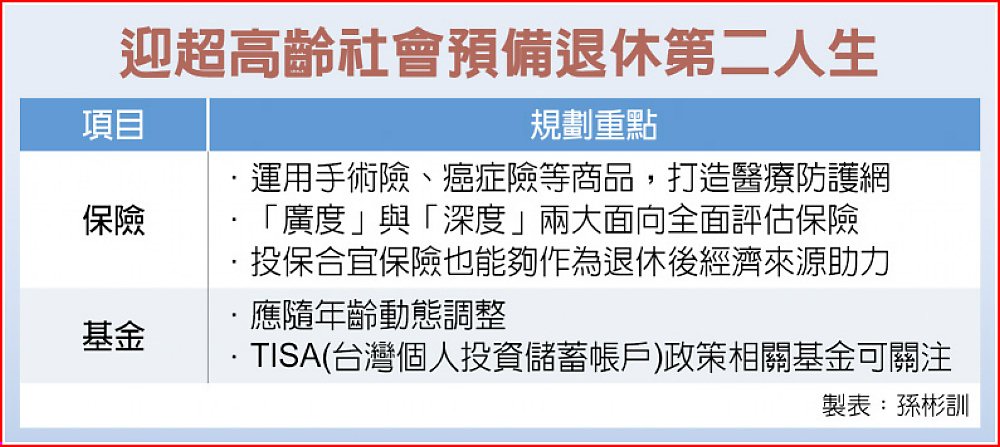

安達人壽建議,應靈活運用手術險、癌症險等商品,打造涵蓋範圍廣、理賠制度清晰的醫療防護網。一方面能因應慢性病、重大疾病等風險,也能減輕家庭經濟負擔,維護長期健康照護的彈性與選擇權。

此外,醫療科技快速發展,3C產品的高頻使用亦造成眼疾風險上升,而年長者普遍也有牙齒、關節等問題,這些都應納入保險規劃中。同時也要考量癌症治療可能需使用的新型醫材或先進療法,定期檢視保單內容,才能真正達到「保險用得上」的效果。

安達人壽提醒,退休準備與醫療保障應採取「專款專用」策略,避免醫療支出侵蝕原本預留的退休金,才能真正享受安心且有品質的第二人生。

安達人壽建議,規劃退休醫療保障時,應從「廣度」與「深度」兩大面向全面評估,根據個人健康狀況與家庭財務能力量身訂做,才能因應高齡化社會帶來的挑戰,迎向健康、自主的退休生活。

另一方面,利率變動型保險結合「宣告利率」機制,靈活反應市場利率,壽險保障及資產有機會隨著市場利率變化而增值,而利率變動型還本保險更有助於退休後的財務規劃,每年領回的生存保險金可視為穩定退休生活的資金來源。

宏泰人壽指出,國人對資產傳承極為重視,隨著平均壽命增長,長輩期望自己照顧自己、不麻煩子女的趨勢更為明顯,因此強調還本的利率變動型保險就能滿足此趨勢所衍生的退休財務需求,每年領回的生存保險金將成為相對穩定收入來源,讓退休生活更有保障。

磊山保經新竹營運處資深業務副總鄭家袖指出,結合多年實務經驗,歸納出「退休財務三支柱」架構,作為個人規劃與檢視退休準備的重要參考。

一是醫療保障:隨年齡增長,重大醫療支出將對退休資產造成壓力,提早安排保險與應變金是必需選項。二是長照預備:據政府估算,平均每人失能需長照7.3年,應預留照顧自己的尊嚴資金,讓未來能保持基本生活自主與選擇的權利。三是資產傳承:退休非終點,提前布局財務與稅務配置,實踐「留愛不留債」的願景。

整體來看,這三大面向涵蓋風險轉嫁、現金流延續與價值傳遞,是判斷退休系統是否「有韌性」的關鍵指標。

迎超高齡社會預備退休第二人生