-

2025.09.07 . 魏喬怡/台北報導

退休金買對保單 滾出千萬不是夢

[退休理財術]

月存1萬元滾出千萬元退休金不是夢。壽險業者表示,「及早開始、定期定額、持之以恆」是最好的退休準備方法。圖/本報資料照片

月存1萬元滾出千萬元退休金不是夢。壽險業者表示,「及早開始、定期定額、持之以恆」是最好的退休準備方法,商業保險可以成為重要的補強工具,像投資型保險的變額年金保險就兼顧資產累積與長壽風險保障,透過保單與投資標的連結,讓資金在年金累積期間有機會參與市場成長。

月存1萬元滾出千萬元退休金不是夢。壽險業者表示,「及早開始、定期定額、持之以恆」是最好的退休準備方法,商業保險可以成為重要的補強工具,像投資型保險的變額年金保險就兼顧資產累積與長壽風險保障,透過保單與投資標的連結,讓資金在年金累積期間有機會參與市場成長。凱基人壽指出,以30歲王先生投保「凱基人壽鑫旺九九變額年金保險(112)」為例,首年繳交目標保險費新台幣12萬元,第2~20年每月繳交超額保險費1萬元,假設年投資報酬率皆為6%且維持不變,於64歲時,年度末保單帳戶價值累計已超過1,000萬元(10,807,888元)。唯有循序漸進長期準備,才能安穩享受人生下半場。

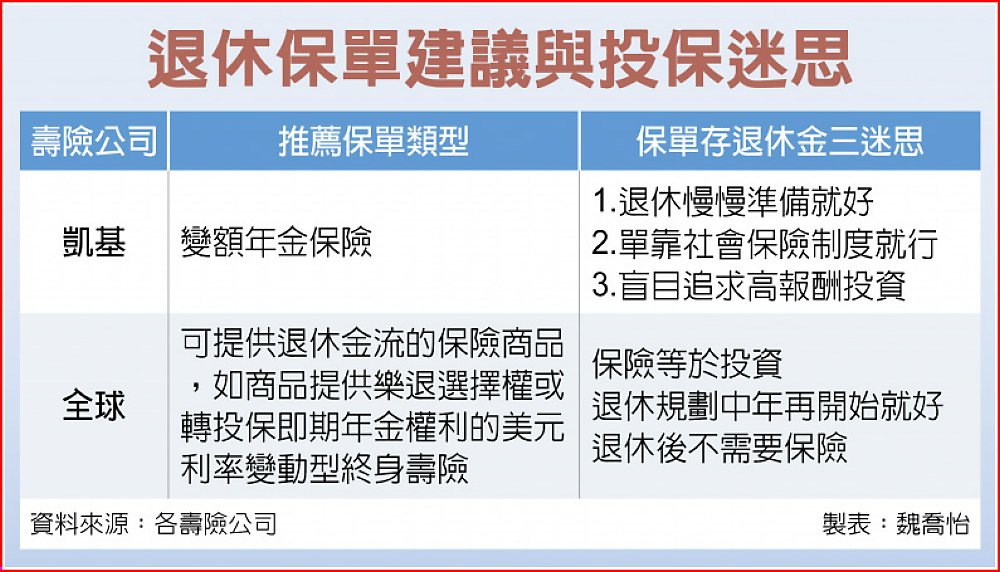

全球人壽說明,若按目前市場上美元利變商品的宣告利率水準4.2%左右,30歲男性,20年繳,年繳約12萬元,約當於78歲時,其解約金可達約千萬元。另外,目前市場上退休規劃的商品,最長之繳費年期多為20年繳。退休生活除了有充足的資金外,醫療和長照方面的保障也至關重要,像是「醫療險」,隨著年紀增長,住院、手術的機率會提高。除了基本的健保,可以考慮有遞延實支實付醫療險,來補足高齡時期健保不給付的自費項目,如高價醫材、病房升等費用等,確保就醫品質。

「重大傷病險/癌症險」也不可少。重大傷病的發生不僅影響健康,治療費用也相當高昂。整筆給付的重大傷病險或癌症險能提供一筆彈性運用的現金,來支付醫療費用、看護費或彌補收入中斷的損失。當生活無法自理時,長期的照護費用會對家庭造成巨大的經濟壓力,「長照險」提供定期的給付,能有效轉嫁長期照顧的風險,讓自己和家人都能有尊嚴地生活。

凱基人壽提醒,民眾準備退休金時避免以下迷思,一是「退休慢慢準備就好」,事實上退休規劃越早開始並持之以恆規劃,時間的複利效果越明顯;二是「單靠社會保險制度就行」,社會保險未來可能隨人口結構與政策改變而調整,未必能滿足民眾屆時退休所需,另外也須留意通膨風險,才能避免保障被侵蝕;三是「盲目追求高報酬投資」,未做好分散風險與資產配置,可能容易陷入高報酬的陷阱,一旦市場短期波動造成重大虧損。

退休保單建議與投保迷思