-

2025.11.02 . 魏喬怡/台北報導

壽險業獻策 打造安居歲月不嫌早

[退休理財術]

示意圖。圖/本報資料照片

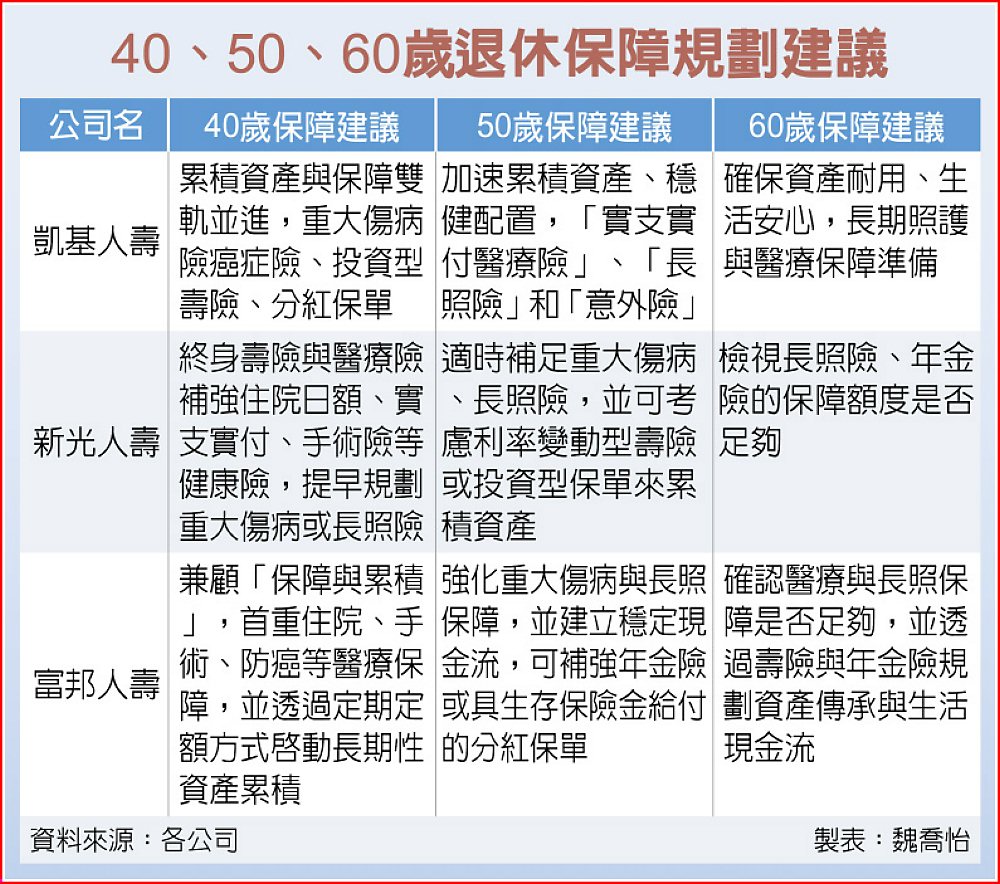

40、50、60歲,不管在哪個年齡起步,只要方向對、工具用對,都能逐步打造穩健、自在的退休生活。壽險業者指出,退休規劃最大的敵人不是收入不足,而是觀念落差與太晚行動。

40、50、60歲,不管在哪個年齡起步,只要方向對、工具用對,都能逐步打造穩健、自在的退休生活。壽險業者指出,退休規劃最大的敵人不是收入不足,而是觀念落差與太晚行動。凱基人壽指出,「40歲族群」常低估時間價值,迷思是「退休還很遠,等以後再說」。但時間是財富累積的關鍵,此階段若忽略投資理財,只把錢放銀行或零存整付,就等於錯過長期複利機會。

「50歲族群」忽略風險轉折,誤以為「把小孩養大就無憂」。但孩子養育與教育支出並不一定隨年齡下降,加上可能面臨職涯風險與健康變數,若仍以高風險投資拚報酬,反而可能在退休前受重創。「60歲族群」則容易忽略長照風險,最常掉入的陷阱是「退休不需要規劃,存多少用多少」。

新光人壽指出,邁入40歲後收入逐漸提升,但也往往正值成家立業的階段,肩上的責任比過去沉重許多。因此應趁體況良好時,建立足額的終身壽險與醫療險,或在既有基礎上補強住院日額、實支實付、手術險等健康險,並提早規劃重大傷病或長照險。50歲時應隨時檢視現有保單狀況,適時補足重大傷病、長照險,並可考慮利率變動型壽險或投資型保單來累積資產。到了60歲則應確保退休生活的現金流與穩定照護給付,應檢視長照險、年金險的保障額度是否足夠等,打造穩定現金流,讓退休後「活得安心、有品質」。

富邦人壽指出,40歲族群多處於家庭責任與事業衝刺期,退休規劃應兼顧「保障與累積」,首重住院、手術、防癌等醫療保障,並透過定期定額方式啟動長期性資產累積;50歲是退休前的關鍵轉折期,距離法定退休年齡只剩15年,此時應全面盤點財務與保障,保單規劃重點應強化重大傷病與長照保障,並建立穩定現金流,可補強年金險或具生存保險金給付的分紅保單。

60歲族群重保障收尾,準備資產傳承。已接近或進入退休,重點從資產累積轉向資產保全與生活品質維持,應確認醫療與長照保障是否足夠,並透過壽險與年金險規劃資產傳承與生活現金流。

40、50、60歲退休保障規劃建議