-

2025.12.28 . 魏喬怡/台北報導

三明治族安穩退休有妙招

[退休理財術]

三明治族退休規劃原則與迷思

「三明治族」上有老、下有小,想要安穩退休一定要提早規劃。壽險業者建議,三明治族財務壓力來自家庭責任與退休準備。因此,退休規劃不能只看帳面金額,還需兼顧累積效率與風險承受能力,才能確保安穩退休。

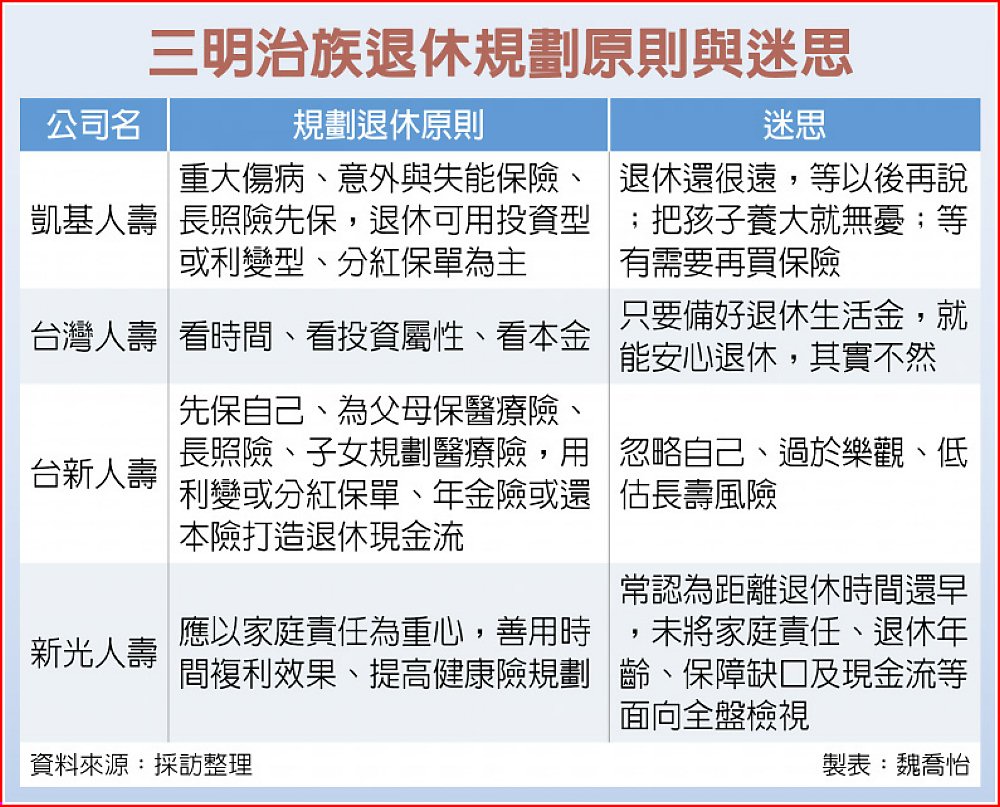

「三明治族」上有老、下有小,想要安穩退休一定要提早規劃。壽險業者建議,三明治族財務壓力來自家庭責任與退休準備。因此,退休規劃不能只看帳面金額,還需兼顧累積效率與風險承受能力,才能確保安穩退休。凱基人壽建議,可先補強家庭主要經濟支柱的醫療保障,建議可投保一次性給付的重大傷病、意外與失能保障,用以因應突來龐大的醫療費用,避免一場疾病就讓家庭現金流中斷。而最常陷入的迷思就是「誤以為把小孩養大就無憂」,但孩子養育與教育支出並不一定隨年齡下降,還有「低估父母長壽與醫療支出」,忽略醫療通膨、長照年期拉長,支出的費用可能超出預期。

台壽指出,三明治族想安穩退休有三大關鍵:看時間、看屬性、看本金。距離退休年期愈長,愈能發揮長期累積與複利效果、依風險承受度選擇穩健或成長型工具,避免退休金過度波動、若投入金額有限,需提早開始累積、定期檢視或調整目標,避免接近退休時才面臨資金缺口。

台壽表示,最常見的迷思是「只要備好退休生活金,就能安心退休」。但退休並非單一帳戶,而是「三大支撐柱」:一是樂活金柱,支應日常生活、旅遊與生活品質;二是醫療金柱,因應隨年齡增加而持續上升的醫療支出;三是照護金柱:針對失能、失智衍生的長期照護需求,這是最容易被忽略、卻對家庭衝擊最大的長期風險。

台新人壽強調,三明治族要先為自己建立足夠保險保障,最重要的是先要有身故給付的壽險保障,還有避免因疾病、意外等因素產生的醫療和住院支出造成經濟負擔的醫療保障及重大疾病保障。要避免年長的父母在醫療住院或長照支出上影響自己的退休儲備,可依父母財務狀況來規劃適當的醫療險及長照險。當自身及父母、子女的基礎保障建立好後,應盡早著手退休商品的儲蓄規劃,透過長期持有來獲取較大的複利效果,如利變型及分紅型商品,還有年金險或還本險,提供退休後穩定的現金流。

新光人壽認為,三明治族群往往認為距離退休時間還早,未將家庭責任、退休年齡、保障缺口及現金流等面向全盤檢視,導致沒有提早規劃保險,錯失資產累積與保障成本較低的黃金期。此外,也可能過度依賴政府退休金,低估未來通膨與長壽風險,屆時實際退休品質將不如預期。建議應提早布局、分階段完成保障規劃,才能有安心的老年生活。