-

2026.06.14 . 魏喬怡/台北報導

單身族要退休 先建五金防護網

[退休理財術]

單身族退休保障組合建議

隨著婚姻觀念改變,內政部戶政司2025年人口計資料顯示,30至39歲族群未婚比例已過半(53%),壽險業者提醒,單身漸漸成生活常態,相較有家庭支援者,單身族更需要提早做好準備,而且退休金最好千萬元起跳。

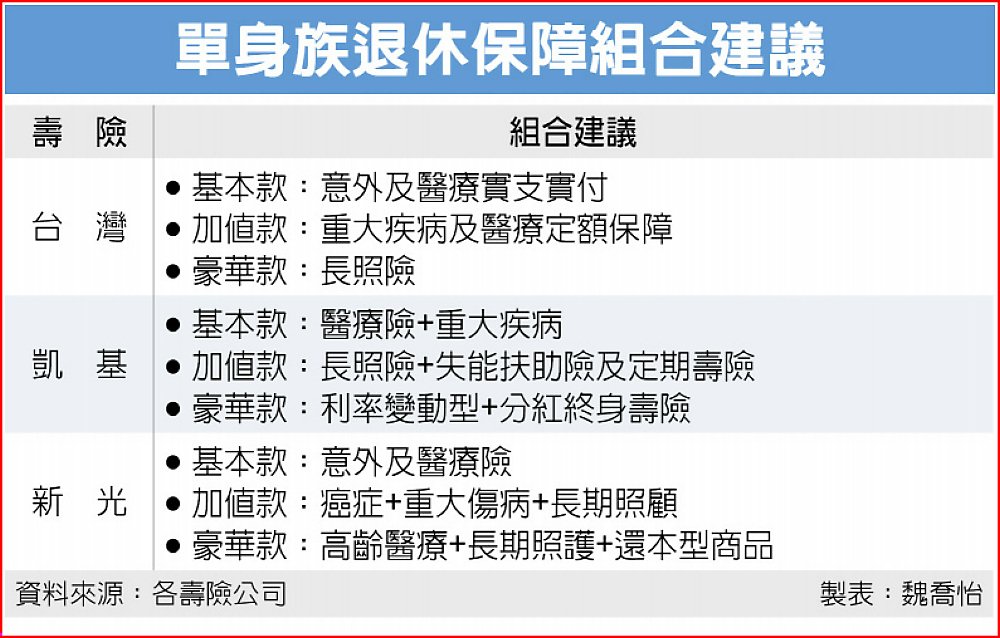

隨著婚姻觀念改變,內政部戶政司2025年人口計資料顯示,30至39歲族群未婚比例已過半(53%),壽險業者提醒,單身漸漸成生活常態,相較有家庭支援者,單身族更需要提早做好準備,而且退休金最好千萬元起跳。台灣人壽建議,單身族可先建立「五金防護網」,包含重大意外時的「意外金」、罹病初期即時支應的「安心金」、住院醫療費用的「醫療金」、出院後無法立即工作的「生活金」,以及面對長期照護需求的「照護金」,讓不同階段都有基本支撐。台灣人壽強調,單身退休至少準備「千萬元」。依勞工局2026年3月相關統計,勞退平均投保薪資48,482元估算,若以70%所得替代率、退休後餘命25年來看,約須準備千萬元左右,才能維持相對穩定的生活品質。對單身族而言,少了家庭後援,更須提早透過紀律儲蓄與保險規劃雙軌並行,逐步打造專屬退休安全網,讓未來生活更安心。

凱基人壽建議,單身族退休應優先建立三大防護網:第一是醫療保障,包括實支實付醫療險及重大疾病險;第二是長期照顧保障,可透過長照險轉嫁照護風險;第三則是退休現金流規劃,例如年金險或具保價金增值特性的終身保險。

退休準備取決於對退休後生活品質期待,最簡單的方式可依「退休後每月生活費×退休年數」估算。若退休後每月需4萬元生活費、規劃退休25年,則約需準備1,200萬元以上退休資產,建議及早透過定期定額投資、年金保險及保障型商品多軌並行,逐步累積退休財務安全網,降低未來因長壽風險而面臨資金不足的壓力。

新光人壽指出,隨著社會結構的改變,越來越多人選擇單身的生活方式。雖然少了部分家庭責任與經濟負擔,但也意味著未來可能需要獨自面對人生各階段的風險與挑戰。尤其在高齡化社會趨勢下,醫療、意外、長期照護及重大疾病等問題,都可能對個人財務造成不小影響。因此,及早建立完善的保險規劃,便成為退休準備的重要一環。整體而言,可優先以「意外險與醫療險」做為保障核心,再依自身需求補強其他保障缺口。

退休規劃還應同步建立穩定的退休現金流,單身族可依自身財務狀況,透過還本型或年金型保險進行長期準備,為退休生活累積穩定資產來源,讓未來即使獨居,也能擁有安心、自主且有品質的退休生活。